|

|

|

51

кумент является основным видом платежного документа, используемого в расчетах плановыми

платежами. Однако это отнюдь не означает, что при расчетах плановыми платежами не могут

использоваться иные расчетные документы (чеки, векселя).

Итак, при равномерных и постоянных поставках между поставщиками и покупателями

расчеты между ними могут осуществляться в порядке плановых платежей на основании

договоров (соглашений) с использованием в расчетах платежных поручений.

Поставщик по условиям договора берет на себя обязательство отгружать продукцию

покупателю в установленных размерах и в определенные сроки исходя из согласованного графика

поставок. Покупатель обязуется в сроки, определенные договором (ежедневно или периодически),

производить плановые платежи исходя из периодичности платежей и планового объема поставок.

При переходе на расчеты плановыми платежами стороны сделки направляют в

обслуживающие их банки копии соглашений с реквизитами контрагента сделки, с указанием

длительности расчетных периодов, сроков перечисления платежей, указаниями счетов, с которых

будут производиться платежи и на которые будут зачисляться средства, сроки выверки и порядок

завершения расчетов.

На каждый плановый платеж выписывается и передается банку отдельный документ -

платежное поручение (выписываемое покупателем).

Ежемесячно проверяется правильность осуществления платежей, их соответствие стоимости

фактически отгруженной продукции или оказанных услуг. Один из участников сделки,

определенный договором, контролирует расчетные отношения. Перерасчеты производятся в за-

висимости от результатов уточнения расчетов, отдельным платежным поручением (при

недоплате) или зачислением разницы в счет будущих платежей (при переплате). Плановые

платежи сводят к минимуму разрыв во времени между отгрузкой продукции и поступлением

денежных средств за нее, упрощают технику расчетов, дают возможность сторонам более четко

регулировать свой денежный оборот. Обязательным условием успешного применения данной

формы расчетов являются стабильное финансовое состояние и высокая теснота связей между

участниками сделки, что достаточно проблематично в современный период перехода к рынку.

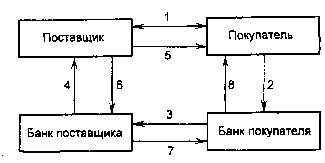

Аккредитивная форма расчетов. Сфера применения аккредитивной формы расчетов

недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно

невелик, но стабилен как в условиях административно-командной экономики, так и рыночной.

Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает

обслуживающему его банку произвести за счет средств, предварительно депонированных на

счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения

получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие

аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им

по поручению клиента в пользу его контрагента по договору, по которому банк, открывший

аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить

полномочия другому банку производить такие платежи при условии предоставления им

документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика

(покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа

при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается

отдельный балансовый счет «Аккредитивы».

Рис. 6.3. Аккредитивная форма расчетов с предварительным депонированием средств: