|

|

|

50

предприятия обслуживающему банку о перечислении определенной суммы со своего счета (рис.

6.1). Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной

экономики.

Расчеты платежными поручениями используются для совершения широкого спектра

платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты,

органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их

счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Платежные поручения действительны в течение десяти дней со дня их выписки (день

выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при

наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено

между банком и владельцем счета.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и

отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара

(рис. 6.2); после отгрузки товара, т.е. путем прямого акцепта товара (см. рис. 6.1); либо при час-

тичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках

договорных отношений без ущерба для финансового положения сторон.

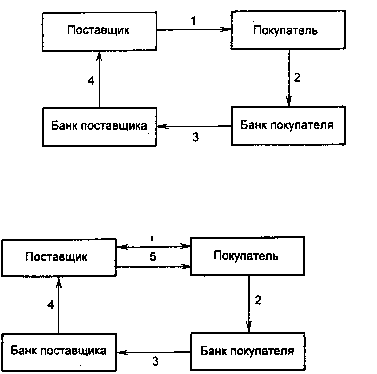

Рис. 6.1. Расчеты платежными поручениями при последующей оплате товаров (услуг):

1 - поставка товара (оказание услуг); 2 - передача платежного поручения в банк и списание

средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет

получателя; 4 - сообщение поставщику о зачислении средств на его банковский счет

Рис. 6.2. Расчеты платежными поручениями при предварительной оплате товаров (услуг):

1 - заключение договора о поставке товаров (оказании услуг) с предварительной оплатой; 2 -

передача платежного поручения в банк и списание средств со счета покупателя; 3 - перевод

средств в банк поставщика и зачисление средств на счет получателя; 4 - сообщение поставщику о

зачислении средств на его банковский счет; 5 - поставка товара (оказание услуг)

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного

поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы

поручения на отдельном балансовом счете. На акцептованном поручении делается соответству-

ющая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные

поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными

или обмен на наличные не допускается. Сфера расчетов платежными поручениями,

акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и

телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной

разновидности расчетов платежными поручениями относят значительное усложнение и удлинение

документооборота и отвлечение средств из хозяйственного оборота клиента.

Расчеты в порядке плановых платежей. В современной экономической литературе

существуют различные подходы к трактовке расчетов в порядке плановых платежей. Нередко их

рассматривают как разновидность расчетов платежными поручениями, поскольку именно этот до-