|

|

|

173

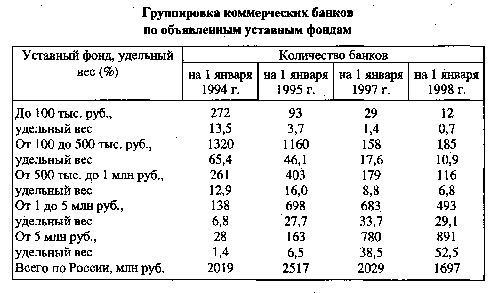

Наличие в составе коммерческих банков кредитных организаций с небольшим уставным

капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков

с небольшой капитальной базой больше проблем с ликвидностью, развитием объема операций.

Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая

практика показывает, что малые банки могут успешно работать с малыми, производственными

структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными

клиентами). Малые банки, создаваемые в «складчину» мелкими товаропроизводителями,

способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой,

зачастую оказывают больше финансовой поддержки в развитии регионов, мелкого и среднего

бизнеса.

В банковской системе действуют также банки специального назначения и кредитные

организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов

исполнительной власти, являются уполномоченными банками, осуществляют финансирование

определенных государственных программ. Наряду с данными операциями уполномоченные банки

выполняют и другие операции, вытекающие из их статуса как банка.

Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные

операции, в связи с чем не получают от центрального банка лицензию на осуществление

совокупной банковской деятельности.

Общая сумма капиталов коммерческих банков России на 1 января 1997 г. составила 71,3

млрд руб., на 1 января 1998 г. - 95,9 млрд руб., увеличившись за год в 1,3 раза.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят

различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность

банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое

обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации

о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях,

обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности

клиентов, экономического и делового рынка, для консультирования предприятий и населения,

управления имуществом клиента банки нуждаются в подробной информации.

В условиях рынка, сильной конкуренции, а также экономического кризиса, нестабильности

финансов государства и предприятий информационное обеспечение выступает естественным

требованием, без которого банки не могут без ущерба для своего капитала и капитала клиентов

финансировать различного рода проекты. Наличие информации и ее анализ становятся

обязательным атрибутом технологии предоставления банковских услуг.

Информация, необходимая банкам, обычно предоставляется специальными агентствами -

кредит-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в

многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных

оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов.