|

|

|

140

i - норма процента;

у - уровень дохода.

Уравнение (1) определяет взаимосвязь между спросом и предложением средств, а уравнение

(2) - между объемом сбережений и инвестиций. С учетом заданного количества денег

единовременное решение системы указанных уравнений позволяет, по мнению автора, определить

норму ссудного процента и уровень дохода на инвестиции.

Иными словами, при сложившемся уровне дохода на инвестиции норма процента на

денежном рынке формируется соотношением спроса и предложения денежных средств.

Одновременно при неизменной норме процента уровень дохода в «реальном» секторе

определяется объемом сбережений и инвестиций. Денежная сфера и реальный (про-

изводственный) сектор тесно взаимосвязаны. Изменения в соотношении спроса и предложения

денежных средств ведут к колебанию процента, который, в свою очередь, действует на

формирование спроса на инвестиции и в конечном счете - на уровень дохода. Увеличение или

уменьшение доходности осуществляемых вложений, напротив, определяет размер денежного

спроса и, следовательно, уровень ссудного процента.

Рассмотренный механизм формирования уровня ссудного процента

базируется на

разработках ряда направлений, которые внесли весомый вклад в развитие теории данной

проблемы. Основными из них выступают: реальная, или классическая, теория ссудного процента,

теория ссудных фондов и кейнсианская теория предпочтения ликвидности.

Классическая, реальная, теория предполагает, что единственными переменными, которые

воздействуют на норму процента даже в краткосрочном аспекте, являются инвестиции и

сбережения¹.

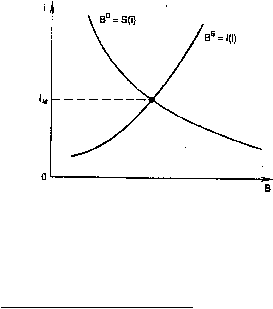

Простая реальная модель рынка облигаций (рис. 13.1) включает функцию спроса и

предложения облигаций и равновесную норму процента, которая устанавливается в точке их

равенства (В

d

- B

S

, i

м

- равновесная норма процента). Предполагается, что спрос и предложение

облигаций равны сбережениям и инвестициям, и, следовательно, условие равновесия можно также

представить в виде S (i) = (i), т.е. норма процента определяется равновесием планируемых

сбережений и инвестиций.

Рассмотренная классическая теория процента абстрагируется от

влияния ряда факторов.

Прежде всего теория не учитывает воздействие других рынков на спрос и предложение

облигаций, предполагается, что облигации - единственный вид активов, которыми располагает

потребитель, делается ряд прочих допущений.

Неоклассическая теория ссудных фондов, разработанная экономистами стокгольмской и

кембриджской школ, расширяет понятие спроса и предложения капитала, дополняя его спросом

на кассовую наличность и приростом денежной массы. В этом случае поток спроса на облигации

приравнивается к сумме планируемых сбережений и некоторому приросту денежной массы за

период, или

Рис. 13.1. Простая реальная модель рынка облигаций:

B

S

- функция предложений облигаций; В

D

- функция спроса облигаций;

S (i) - функция сбережений; I (i) - функция инвестиций

B

D

=S(i)+M

S

,

1

'Dictionary of business and finance. Donald T. Clark and Bert A. Colleried. - P.416.