|

|

|

8

Особое значение имеет тот факт, что проверку достоверности отчетности предприятия, со-

блюдения действующего законодательства и составление аудиторского заключения по этому во-

просу выполняет независимый аудитор.

Независимость аудитора определяется:

свободным выбором аудитора (аудиторской фирмы) хозяйствующим субъектом;

договорными отношениями между аудитором (аудиторской фирмой) и клиентом, что по-

зволяет аудитору свободно выбирать своего клиента и быть независимым от указаний каких-либо

государственных органов;

возможностью отказать клиенту в выдаче аудиторского заключения до устранения отме-

ченных недостатков;

невозможностью аудиторской проверки при родственных или деловых отношениях с кли-

ентом, превышающих договорные отношения по поводу аудиторской деятельности;

запрещением аудиторам и аудиторским фирмам заниматься хозяйственной, коммерческой

и финансовой деятельностью, не связанной с выполнением аудиторских, консультационных и дру-

гих услуг, разрешенных законодательством.

1.4. Пользователи информации финансовой отчетности

В условиях рынка предприятия являются независимыми производителями. Однако финан-

совые результаты их деятельности, содержащейся в бухгалтерской (финансовой) отчетности, ин-

тересуют достаточно большое количество пользователей информации, и прежде всего тех, кто

входит в так называемые партнерские группы предприятия, т.е. непосредственно участвует в его

финансовой и хозяйственной деятельности, вносит свой вклад в эту деятельность, требует ком-

пенсации за свой вклад и, исходя из своих интересов, анализирует информацию о предприятии.

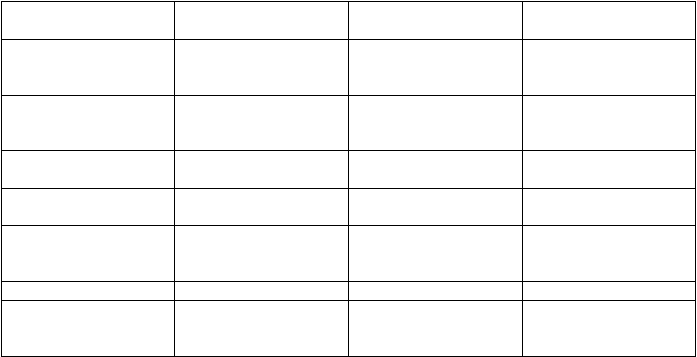

В табл. 1.2 представлена характеристика основных партнерских групп предприятия.

Следует отметить, что не все группы пользователей имеют равный доступ к информации:

только администрация и частично собственники могут анализировать все данные управленческого

и финансового учета, бухгалтерской (финансовой) и другой отчетности. Информация остальных

партнерских групп ограничена данными публичной бухгалтерской (финансовой) отчетности, хотя

именно эти пользователи непосредственно и «жестко» заинтересованы в финансовых результатах

деятельности предприятия, так как от этих результатов зависят их собственное финансовое благо-

получие, доходы бюджета.

Таблица 1.2

Характеристика партнерских групп (пользователей информации) предприятия

Партнерские группы

Вклад в деятельность

предприятия

Требования компен-

сации

Что анализируют

1. Администрация, ру-

ководство

Знание дела и умение

руководить

Оплата труда и другие

привилегии

Всю информацию, по-

лезную для управле-

ния

2. Персонал, служащие

Выполнение работ в

соответствии с разде-

лением труда

Зарплата и социальные

условия

Финансовые результа-

ты

3. Поставщики

Поставка материаль-

ных ресурсов

Договорная цена

Финансовое положе-

ние

4. Покупатели и кли-

енты

Сбыт продукции и ус-

луг

Договорная цена

Финансовое положе-

ние

5. Собственники

Собственный капитал

Дивиденды

Финансовые ре-

зультаты и финансовое

положение

6. Заимодавцы

Заемный капитал

Проценты

Ликвидность баланса

7. Государственные

органы и внебюд-

жетные фонды

Услуги общества

Налоги и другие сборы

и взносы

Финансовые результа-

ты и их слагаемые