|

|

|

73

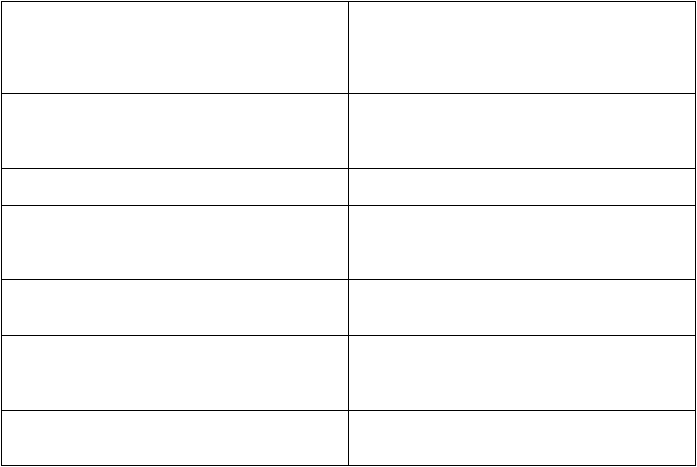

Аудиторский, или общий, риск

Опасность, что аудитор сделает неправильный

вывод из выполненных им аудиторских проце-

дур, т.е. по неверно составленной финансовой

отчетности будет представлено аудиторское за-

ключение без оговорок, и наоборот.

Внутренний риск

Опасность, что учет и отчетность подвержены

существенным погрешностям при допущении,

что внутрихозяйственный контроль отсутству-

ет.

Риск контроля

Опасность, что внутренний контроль не предот-

вратит или не выявит существенных ошибок.

Риск необнаружения

Опасность, что процедуры проверки, выпол-

няемые аудитором, и проводимый им анализ

финансовой отчетности не выявят существен-

ных ошибок

а) риск анализа

Опасность, что процедуры анализа не выявят

существенных ошибок (составляющая риска

необнаружения).

б) риск при проверках по существу

Опасность, что существенные ошибки не будут

выявлены в процессе выполнения процедур

проверки (также составляющая риска необна-

ружения).

в) риск выборочного исследования

Опасность, что выборка операций для проведе-

ния проверки не отразит существенных ошибок

(составляющая риска необнаружения).

Термин «общий (аудиторский) риск» используется для описания риска в случае, если ауди-

тор вынесет неверное суждение (которое заключается или в том, что финансовые отчеты в целом

составлены правильно, когда это противоречит действительности, или, наоборот, в том, что фи-

нансовые отчеты составлены неправильно, когда они верны). Практика свидетельствует о том, что

аудиторы особенно подвержены риску вынесения «чистого» суждения по значительно отступаю-

щим от истины финансовым отчетам. Составление условного или отрицательного заключения по

правильно составленным финансовым отчетам считается маловероятным, поскольку тревога кли-

ента о неблагоприятных последствиях такого мнения обычно приводит к длительному изучению

им данных, ситуации и своевременному выявлению ошибки еще до вынесения аудитором своего

суждения. Тем не менее оба аспекта общего аудиторского риска существенно затрагивают интере-

сы аудиторов.

Общий аудиторский риск - это комбинация различных видов риска по каждому суждению,

относящемуся к каждому счету или группе счетов. Рассмотрение общего аудиторского риска в

связи с финансовыми отчетами в целом обычно не практикуется. Чаще используется рассмотрение

риска для конкретных суждений, связанных с конкретными бухгалтерскими счетами, группами

счетов или имеющими к ним отношение классами операций, поскольку они, вероятно, будут

иметь различные модели риска и аудиторские процедуры, применяемые к ним, будут иметь раз-

личный уровень материальности.

Первоочередной задачей в организации аудиторской проверки является ограничение ауди-

торского риска в отдельных счетах или операциях таким образом, чтобы при завершении аудита

суммарный аудиторский риск был сведен до достаточно низкого уровня или, наоборот, чтобы

уровень уверенности аудитора в своих выводах был достаточно высок, чтобы позволить ему выра-

зить мнение относительно финансовой отчетности в целом. Вторичная задача - достижение же-

лаемой уверенности наиболее эффективным путем.

Аудиторский риск на уровне счета или класса операций имеет два главных составных эле-

мента: 1) риск (состоящий из внутреннего риска и контрольного риска) содержания в финансовых

отчетах (по отдельности или в совокупности) неточных или неправильных сведений (как резуль-

тат ошибок или злоупотреблений), являющихся существенно важными, и 2) риск необнаружения