|

|

|

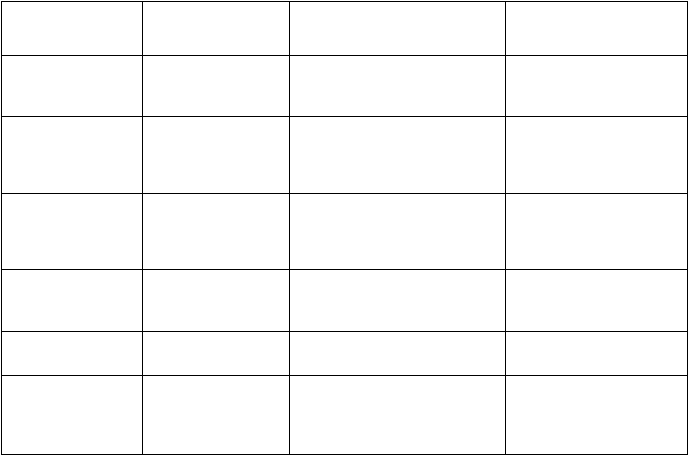

7

Цель оказания

услуг

Выражение мнения

о достоверности от-

четности

Обзор допущенных предпри-

ятием нарушений

В зависимости от вида

сопутствующих услуг

Степень выборки

До 100% с учетом

величины (уровня)

существенности

В зависимости от вида про-

верки по согласованию с за-

казчиком

Не установлена

Доказательства ти-

пичных нарушении

Аудиторские дока-

зательства на все

нарушения

Аудиторские доказательства

на часть типичных наруше-

ний, на остальную часть - ау-

диторская информация

-

Доказательства от-

дельных наруше-

ний

Аудиторские дока-

зательства

Подтверждением обнаруже-

ния отдельных нарушений

служат аудиторские доказа-

тельства

-

Уровень гарантии

достоверности от-

четности

Больший уровень

гарантии

Меньший уровень гарантии

-

Формы отчета

Аудиторское за-

ключение

Отчет аудиторской фирмы

(аудитора)

Отчет аудиторской фир-

мы (аудитора)

Виды аудиторской

деятельности

Аудиторская про-

верка

Выборочная проверка отдель-

ных сторон деятельности, те-

матическая проверка, ком-

плексная проверка

Другие услуги, разре-

шенные действующим

законодательством

Аудит - это не просто механизм контроля. Аудиторские проверки в равной степени можно

считать средством достижения коммерческого успеха, поскольку «добавочная стоимость» кон-

сультаций, осуществляемых специалистами по видению бизнеса, и их советов в конечном счете

способствуют экономическому успеху клиента.

Для многих аудиторских фирм в тех странах, где это разрешено законодательством (на-

пример, в США, Великобритании), оказание аудиторских услуг становится в последние годы пре-

обладающим видом деятельности.

В странах с развитой рыночной экономикой, в которых аудит существует уже давно, этот

термин трактуется весьма многообразно.

Так, в Великобритании под аудитом понимаются независимая проверка и выражение мне-

ния о финансовой отчетности предприятия. При этом термин «аудит» применяется не только при

проверке предприятий (фирм), подпадающих под действие Закона о компаниях или Закона о про-

мышленных и иных обществах, но и при соответствующей проверке правительственных учрежде-

ний и местных органов власти, а также при оказании клиентам аудиторских услуг по соглашению

(например, по доверительному договору).

По мнению американских специалистов, аудит - это сбор и оценка фактов, касающихся

функционирования и положения экономического объекта (самостоятельного хозяйственного под-

разделения), или информации о таком функционировании и положении, осуществляемой компе-

тентным независимым лицом, которое исходя из установленных критериев выносит заключение о

качественной стороне этого функционирования. Следовательно, под аудитом понимаются незави-

симая проверка и выражение мнения о финансовой отчетности предприятия. Главная цель аудита

- определение достоверности и правдивости финансовой отчетности компании, а также контроль

за соблюдением ею законов и норм хозяйственного права и налогового законодательства.

В ходе аудиторской проверки финансовых отчетов устанавливается точность отражения в

них финансового положения и результатов деятельности предприятия; соответствие ведения бух-

галтерского учета установленным требованиям, критериям; соблюдение проверяемым предпри-

ятием действующего законодательства.