|

|

|

19

тельность

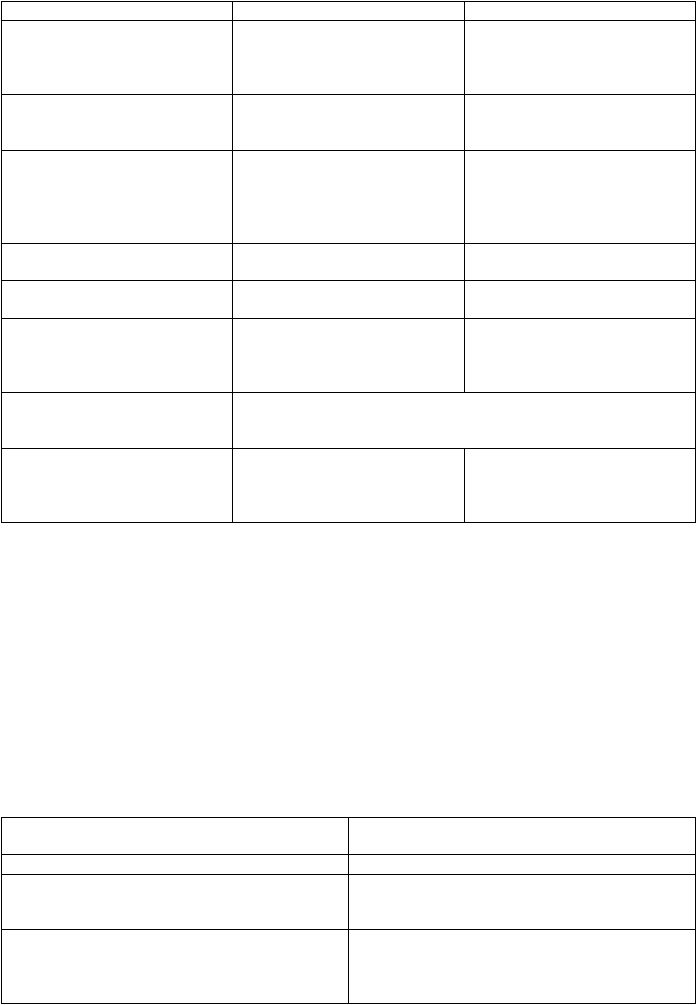

Организация работы

Выполнение конкретных зада-

ний руководства

Определяется аудитором са-

мостоятельно, исходя из обще-

принятых норм и правил ауди-

торской проверки

Взаимоотношения

Подчиненность руководству

предприятия, зависимость от

него

Равноправное партнерство, не-

зависимость

Субъекты

Сотрудники, подчиненные ру-

ководству предприятия и нахо-

дящиеся в штате предприятия

Независимые эксперты, имею-

щие соответствующий аттестат

и лицензию на право занимать-

ся этим видом предпринима-

тельства

Квалификация

Определяется по усмотрению

руководства предприятия

Регламентируется государ-

ством

Оплата

Начисление заработной платы

по штатному расписанию

Оплата предоставленных услуг

по договору

Ответственность

Перед руководством за вы-

полнение обязанностей

Перед клиентом и перед треть-

ими лицами, установленная за-

конодательными и норматив-

ными актами

Методы

Методы могут быть одинаковыми при решении одинаковых за-

дач (например, оценка достоверности информации). Имеются

различия в степени точности и детальности

Отчетность

Перед собственниками и (или)

руководством

Итоговая часть аудиторского

заключения может быть опуб-

ликована, аналитическая часть

передается клиенту

По отношению к требованиям законодательства различают обязательный и инициативный

аудит. Аудит распространяется на всех экономических субъектов, включая органы государствен-

ной власти и управления, органы местного самоуправления. Любой экономический субъект впра-

ве по собственной инициативе пригласить аудиторов. Аудит, проводимый по инициативе эконо-

мического субъекта (его руководства, собственников, акционеров и т.п.), считается инициатив-

ным (добровольным); характер и масштабы такого аудита определяет заказчик.

Обязательный аудит регламентируется государством. Правительство Российской Федера-

ции утвердило основные критерии (система показателей) деятельности экономических субъектов,

по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной ауди-

торской проверке. В табл. 1.5 представлены критерии, экономические субъекты, показатели от-

четности и нормативы обязательного аудита.

Таблица 1.5

Критерии, субъекты и показатели обязательного аудита

Критерии

Экономические субъекты,

показатели отчетности

1

2

1. Организационно-правовая форма экономиче-

ского субъекта

Открытое акционерное общество, независимо

от числа акционеров и размера уставного ка-

питала

2. Вид деятельности экономического субъекта

1. Банки и другие кредитные учреждения

2. Страховые организации и общества взаим-

ного страхования

3. Товарные и фондовые биржи