|

|

|

18

Внутренними аудиторами являются сотрудники, находящиеся в штате предприятия и под-

чиненные его руководству.

Внутренний аудитор выполняет следующие функции:

проверка систем контроля в целях выработки политики компании в рамках законодательст-

ва;

оценка экономичности и эффективности операций компании;

проверка уровней достижений программных целей;

подтверждение точности информации, используемой руководством при принятии решений.

Ответственность за выполнение своих обязанностей аудитор несет только перед собствен-

никами и (или) руководством предприятия.

Задачи внутреннего аудита определяются руководством исходя из потребностей управле-

ния как подразделениями предприятия, так и предприятием в целом.

Внутренний аудит решает следующие задачи:

1) контроль за состоянием активов и недопущение убытков;

2) подтверждение выполнения внутрисистемных контрольных процедур;

3) анализ эффективности функционирования системы внутреннего контроля и обработки

информации;

4) оценка качества информации, выдаваемой управленческой информационной системой.

Таким образом, в рамках внутреннего аудита осуществляется не только детальный кон-

троль за сохранностью активов, но и контроль за политикой и качеством менеджмента.

Несмотря на кажущиеся различия, внутренний и внешний аудит во многом дополняют друг

друга. Многие функции внутренних аудиторов могут быть выполнены приглашенными независи-

мыми аудиторами; при решении многих задач внутренние и внешние аудиторы могут использо-

вать одинаковые методы - разница заключается лишь в степени точности и детальности примене-

ния этих методов.

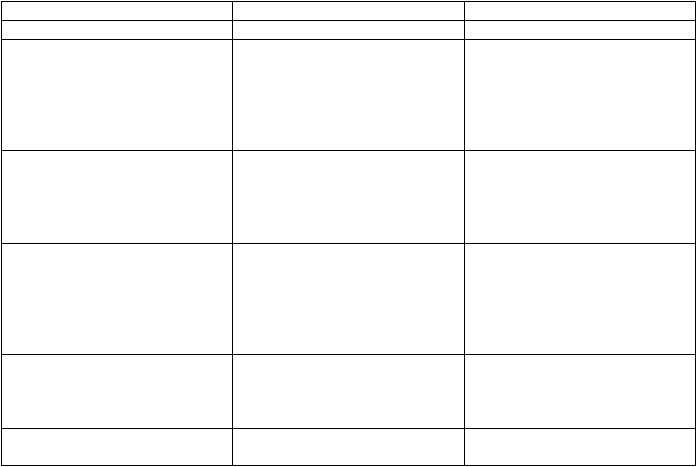

В табл. 1.4 представлены основные особенности и отличия внутреннего и внешнего аудита.

Таблица 1.4

Особенности внутреннего и внешнего аудита

Факторы

Внутренний аудит

Внешний аудит

1

2

3

Постановка задач

Определяется собственниками

и (или) руководством, исходя

из потребностей управления

как подразделениями предпри-

ятия,так и предприятием в це-

лом

Определяется договором меж-

ду независимыми сторонами:

предприятием и аудиторской

фирмой (аудитором)

Объект

Решение отдельных функ-

циональных задач управления,

разработка и проверка инфор-

мационных систем предпри-

ятия

Главным образом система уче-

та и отчетности предприятия

Цель

Определяется руководством

предприятия

Определяется законодатель-

ством по аудиту: оценка до-

стоверности финансовой от-

четности и подтверждение со-

блюдения действующего зако-

нодательства

Средства

Выбираются самостоятельно

(либо определяются стандар-

тами внутреннего аудита)

Определяются общепринятыми

аудиторскими стандартами

Вид деятельности

Исполнительская деятельность

Предпринимательская дея-