|

|

|

16

1.8. Виды аудита

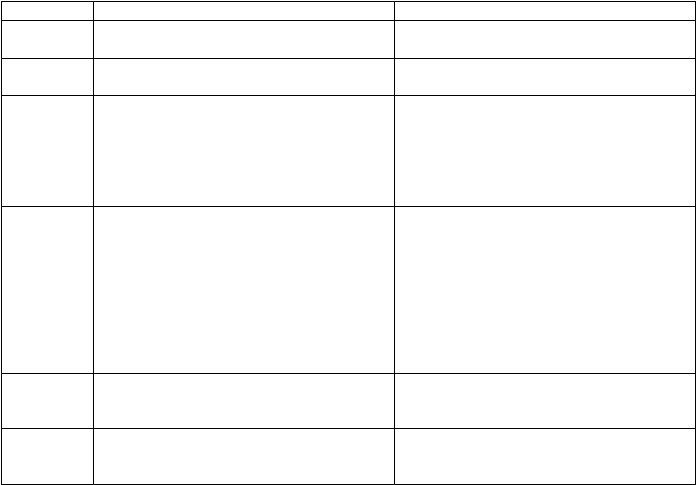

Основные виды аудита представлены в табл. 1.3.

Таблица 1.3

Виды аудита

¹ пп.

Критерии

Виды

1.

По отношению к пользователям инфор-

мации

1. Внешний

2. Внутренний

2.

По отношению к требованиям законода-

тельства

1. Обязательный

2. Инициативный

3.

По объектам аудита

1. Банковский

2. Аудит страховых организаций

3. Аудит бирж, инвестиционных ин-

ститутов и внебюджетных фондов

4.Общий

5. Государственный

4.

По назначению

1. Аудит финансовой отчетности

2. Налоговый

3. Аудит на соответствие требованиям

4. Ценовой

5. Управленческий (производственный)

аудит

6. Аудит хозяйственной деятельности

7. Специальный (экологический, опе-

рационный и др.)

5.

По времени осуществления

1. Первоначальный

2. Согласованный (повторяющийся)

3. Оперативный

6.

По характеру проверки

1. Подтверждающий

2. Системно-ориентированный

3. Аудит, базирующийся на риске

Поскольку о внешнем аудите уже было рассказано достаточно подробно, нет необходимо-

сти вновь его рассматривать.

Основными объектами внутреннего аудита являются решение отдельных функциональ-

ных задач управления, разработка и проверка информационных систем предприятия. Объекты

внутреннего аудита могут быть различными в зависимости от особенностей экономического субъ-

екта и требований его руководства и (или) собственников. Внутренний аудит - неотъемлемая часть

управленческого контроля предприятия; он может быть и независимым, т. е. непосредственно

подчиняться не исполнительному органу предприятия, а внешним учредителям.

В Правилах (стандартах) аудиторской деятельности Российской Федерации дается сле-

дующее определение:

Внутренний аудит - организованная на экономическом субъекте в интересах его собст-

венников и регламентированная его внутренними документами система контроля над соблюде-

нием установленного порядка ведения бухгалтерского учета и надежности функционирования

системы внутреннего контроля*.

*Институт внутренних аудиторов США (Instilut of Internal Auditors) разработал следующее определение:

внутренний аудит - это независимая деятельность в организации (на предприятии) по проверке и оценке ее работы в ее же интересах.

Цель внутреннего аудита - помочь членам организации эффективно выполнять свои функции. Внутренние аудиторы предоставляют своей органи-

зации (предприятию) данные анализа и оценки, рекомендации и другую необходимую ии формацию, являющуюся результатом проверок.