|

|

|

153

Аудит учетной политики организации. Цель аудита учетной политики организации - ус-

тановление ее соответствия действующим нормативным и законодательным актам, а также харак-

теру и масштабу деятельности организации.

Объектом изучения являются все внутрифирменные документы, определяющие вопросы

организации и ведения бухгалтерского учета в организации. При аудите учетной политики следует

проверить:

наличие приказа (распоряжения) руководителя о принятии учетной политики организации;

соответствие принятой учетной политики требованиям Закона Российской Федерации «О

бухгалтерском учете в Российской Федерации» и Положению по бухгалтерскому учету «Учетная

политика предприятия» (ПБУ-1/98);

соблюдение при подготовке учетной политики допущений и требований, установленных

нормативными документами;

полноту раскрытия избранных при формировании учетной политики способов ведения

бухгалтерского учета, существенно влияющих на оценку и принятие решений пользователями

бухгалтерской отчетности;

принятую в организации систему внутренней отчетности;

наличие должностных инструкций;

наличие и эффективность утвержденной системы документооборота;

выбор формы ведения бухгалтерского учета;

установленный порядок проведения инвентаризаций имущества и обязательств;

утвержденный рабочий план счетов бухгалтерского учета (особое внимание следует обра-

тить на варианты использования счетов бухгалтерского учета, отличные от общепринятого по-

рядка).

Аудитор должен также проверить и оценить соответствие масштабам и характеру деятель-

ности организации «прикладных» вопросов, регулируемых учетной политикой, например выбран-

ный вариант отражения в бухгалтерском учете курсовых разниц.

Результаты аудита системных вопросов имеют важное значение для формирования мнения

аудитора о бухгалтерской отчетности. Данные, полученные при аудите этого раздела, корреспон-

дируют со всеми остальными сегментами аудита.

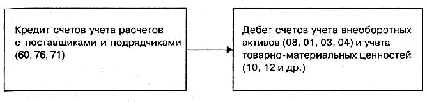

Аудит цикла приобретения. Цикл приобретения - это хозяйственные операции по приоб-

ретению и созданию внеоборотных активов (за исключением долгосрочных финансовых вложе-

ний) и закупке товарно-материальных ценностей, приводящие к образованию кредиторской за-

долженности поставщикам и подрядчикам. В рамках цикла приобретения подлежат аудиту сле-

дующие счета:

Если операции по приобретению и созданию внеоборотных активов достаточно многочис-

ленны и существенны, они могут быть выделены в отдельный цикл приобретения, а операции по

закупке товарно-материальных ценностей - в цикл закупок.

Аудит цикла приобретения проводится с ориентацией на соответствие критериям аудита

бухгалтерской отчетности.

1. Для установления соответствий операций критерию «Полнота» необходимо убедиться в

том, что:

обязательства, отраженные на счетах учета расчетов с поставщиками и подрядчиками,

представляют собой полный объем реальной задолженности экономического субъекта поставщи-

кам внеоборотных активов и товарно-материальных ценностей;

в бухгалтерской отчетности отражены все фактически приобретенные внеоборотные акти-

вы и товарно-материальные ценности;

оприходование объектов основных средств, нематериальных активов, товарно-

материальных ценностей отражается в том отчетном периоде, в котором их поступление фактиче-

ски имело место;