|

|

|

95

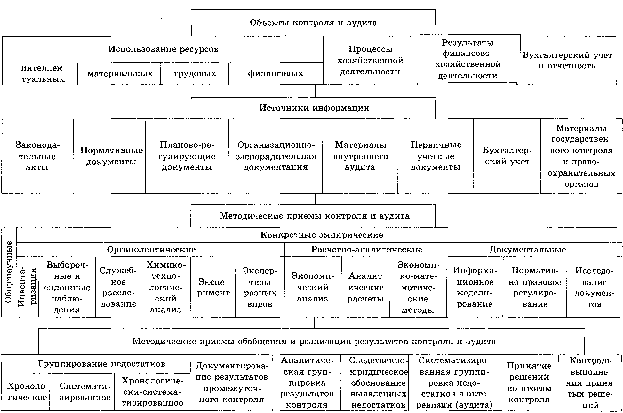

Рис. 6.2. Типовая модель стандарта контроля и аудита финансово-хозяйственной

деятельности предприятия

Следовательно, на предысследователъской стадии создается организационное, информационное и

методическое обеспечение для качественного выполнения контрольно-аудиторского процесса.

6.3. Исследовательская и завершающая стадии контрольно-аудиторского процесса

Экономические методы управления производственной и финансово-хозяйственной деятельностью

предприятий, расширение их прав в соответствии с законодательством о предприятиях, активное

влияние трудовых коллективов на эффективность хозяйствования в условиях рыночных отношений

внесли определенные коррективы в функции финансово-хозяйственного контроля. Отказавшись от

мелкого опекунства предприятий и административных методов управления, контролирующие органы

оказывают предприятиям помощь в рациональном хозяйствовании путем выявления неиспользованных

резервов от внедрения достижений научно-технического прогресса, кооперации производства,

выполнения распределительных функций в соответствии с законодательством. Выполнение

контрольных функций в условиях рыночных отношений предприятиями основывается на научном

исследовании их деятельности с применением ЭВМ при выполнении контрольно-аудиторских

процедур, что обусловлено обработкой значительных массивов информации.

Контрольно-аудиторские процедуры проводятся аудиторами в процессе исследования деятельности

предприятий в соответствии с программой аудита, планами-графиками и календарными планами.

Выполнение процедур в зависимости от размера бригады контролеров может осуществляться

параллельным (одни аудиторы проверяют денежные средства, другие — товарно-материальные

ценности и т. д.) или последовательным (после проверки одних однородных операций переходят к

другим и так до полного завершения контрольно-аудиторского процесса) способами. Это не означает,

что при выполнении контрольно-аудиторских процедур аудиторы действуют разобщено и исследуют

хозяйственные операции изолированно. Независимо от того, параллельно или последовательно

организовано исследование, все объекты контроля изучают во взаимосвязи, поскольку хозяйственные

операции в деятельности предприятия взаимообусловлены. Координация выполнения контрольно-

аудиторских процедур осуществляется руководителями бригады контролеров.

Хозяйственные операции аудиторы исследуют с помощью методических приемов, которые

реализуются путем выполнения контрольно-аудиторских процедур. Так, инвентаризация ценностей как