|

|

|

73

Глава 5. МЕТОДИЧЕСКИЕ ПРИЕМЫ И КОНТРОЛЬНО-АУДИТОРСКИЕ

ПРОЦЕДУРЫ

5.1. Сущность и содержание методических приемов и контрольно-аудиторских процедур

Контроль выполняет свои функции с помощью собственного метода, который является системой

методических приемов и конкретных методик. Реализация любого метода управления, в том числе и

финансово-хозяйственного контроля и аудита, осуществляется с помощью определенных процедур.

Процедура (от лат. procedo — прохожу, происхожу) — понятие, которое устанавливает выполнение

определенных действий средствами труда над предметами труда с целью познания, преобразования или

усовершенствования их для достижения оптимума.

Контрольные функции в хозяйственном механизме осуществляются с помощью контрольно-

аудиторских процедур, выработанных наукой и практикой.

Контрольно-аудиторские процедуры — это система методических действий на субъекты и

объекты процесса расширенного воспроизводства общественно необходимого продукта, которые

осуществляются аудиторами при проведении контрольных функций. В качестве субъекта (от лат.

subjectum — лежащий в основе) выступают носители прав и обязанностей предпринимателей, а

объектами являются предметы, на которые направлена их деятельность. В процессе хозяйственной

деятельности субъектами права могут быть лица физические — конкретные граждане, и лица

юридические — концерны, предприятия, кооперативы, организации, учреждения. Они выступают в

качестве носителей и участников хозяйственных прав и обязанностей, осуществляют хозяйственную

деятельность и руководят ею согласно законам и нормативно-правовым актам государства.

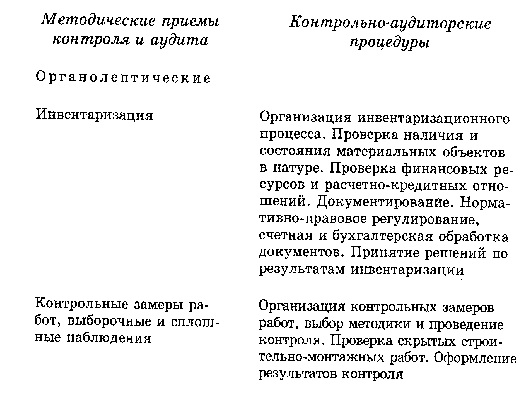

Контрольно-аудиторские процедуры реализуют методические приемы контроля и аудита, поэтому

их характеризуют по тем функциям, которые они выполняют в контрольно-аудиторском процессе.