|

|

|

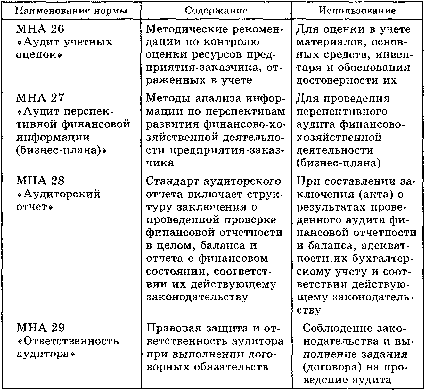

65

Окончание табл. 4.2

Представленные МНА имеют единую внутреннюю структуру, в которую входят следующие

рубрики: введение; цель аудита; ответственность за финансовые отчеты; объем аудита; этика;

планирование; работа, выполненная другими аудиторами; документация; очевидность аудита;

заключение и отчет.

На примере МНА 1 «Цель и основные принципы проведения аудита» покажем содержание каждой

рубрики стандарта.

Введение — рассматриваются общая цель аудита и основные принципы, которые являются

определяющими для профессиональной значимости аудита и применяются при аудите финансовой

отчетности.

Цель аудита — установить достоверность финансовой отчетности.

Ответственность за финансовые отчеты — определяется ответственность за достоверность

финансовой отчетности управленческого аппарата заказчика. Это касается точности и адекватности

бухгалтерского учета и внутреннего контроля принципам учетной политики, направленной на защиту

активов и пассивов субъекта хозяйствования.

Объем аудита — информация, необходимая для оценки финансовой отчетности. Для этого

аудитору необходимо изучить систему учета и внутреннего аудита, разобраться в оценке рисков

контроля, что даст возможность определить типы потенциальных ошибок, факторы риска, методы про-

верки.

Этика — указывается необходимость соблюдения основных правил этики профессионального

аудитора, определенных Международной федерацией бухгалтеров. В частности, аудитор должен быть

прямолинейным и честным, объективным и не поддаваться давлению других, т.е. быть полностью

независимым. Аудитор должен соблюдать правила конфиденциальности, необходимой для оказания

профессиональных услуг. Правила этики требуют соответствия работы аудитора техническим и

профессиональным стандартам и нормативам бухгалтерского учета и аудита. Аудитор также должен

придерживаться инструкций клиентов, если они не противоречат нормативно-правовым актам, дей-

ствующим в стране.

Планирование — указывается необходимость планирования работы аудитора, проведения

контрольных тестов, которые дадут ему возможность качественно выполнить заказ клиента.

Планирование необходимо для получения информации о бизнесе клиента, изучения системы учета и

внутреннего контроля; оценки степени риска, в том числе риска материальных убытков; расчета

необходимого времени и объема аудиторской работы.

Работа, выполненная другими аудиторами — аудитор обязан проверять ту часть работы, которую

поручил выполнять другим специалистам или аудиторам, подчиненным ему. Если аудитор использует