|

|

|

55

Метод финансово-хозяйственного контроля, аудита

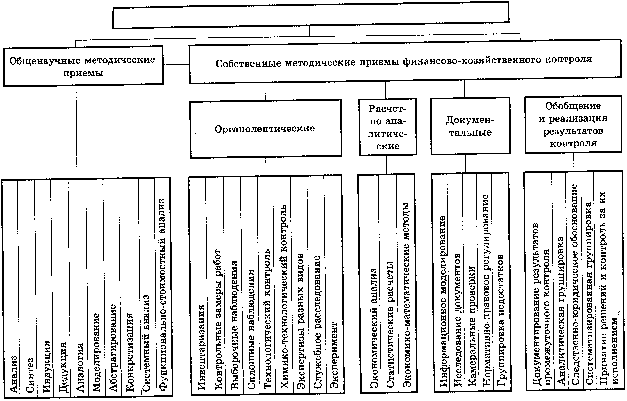

Рис. 4.1. Характеристика метода аудиторского контроля

Общенаучные методические приемы исследования основываются на методах философии.

Метод (от греч. methodos — исследование) — это способ исследования, который определяет подход к

изучаемым объектам, планомерный путь научного познания и установления истины. Каждая наука

имеет свои методы познания. Философия выполняет методологическую функцию по отношению к

частным наукам.

Общенаучные методические приемы включают анализ и синтез, индукцию и дедукцию, аналогию и

моделирование, абстрагирование и конкретизацию, системный анализ, функционально-стоимостный

анализ.

Анализ (от греч.

analysis

— разложение, расчленение) — это прием исследования, включающий

изучение предмета мысленным или практическим расчленением его на составные объекты (части

объекта, его признаки, свойства, отношения). Каждую из выделенных частей анализируют отдельно в

пределах одного целого (комплексная ревизия производственной и финансово-хозяйственной

деятельности компании и др.).

Синтез (от греч.

synthesis — соединение, объединение, сложение) — прием изучения объекта в

целостности, в единстве и взаимосвязи его частей. В аудиторском контроле синтез связан с анализом,

поскольку дает возможность объединить объекты, расчлененные в процессе анализа, установить их

связь и познать предмет как единое целое (контроль выполнения договоров на поставку продукции и

др.).

Индукция (от лат.

inductio

— выведение) — прием исследования, при котором общий вывод о

признаках множества элементов объекта составляют на основе изучения не всех признаков, а только

части элементов этого множества, т.е. способом выведения заключений от частного к общему (ревизию

дебиторской задолженности осуществляют сначала по данным аналитического, а потом —

синтетического учета и др.).

Дедукция (от лат.

deductio

— выведение) — исследуют состояние объекта в целом, а потом его

составных элементов, т.е. заключение от общего к частному (ревизию дебиторской задолженности

сначала проводят по данным синтетического, а потом — аналитического учета и др.).

Аналогия — прием научных заключений, благодаря которому познание одних объектов достигается

на основе сходства их с другими. Прием аналогии, базируясь на подобии некоторых сторон разных

объектов, составляет основу моделирования, применяемого в аудиторском контроле.