|

|

|

40

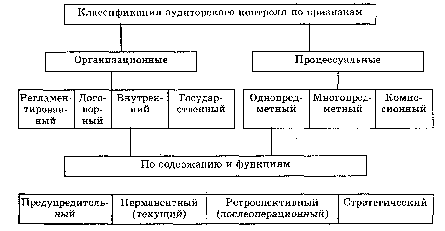

Рис. 3.1. Классификация аудиторского контроля финансово-хозяйственной

деятельности предприятия

По организационным признакам аудит подразделяется на регламентированный, договорный,

внутренний (ведомственный) и государственный.

Проведение регламентированного аудита регулируется законодательством и нормативными

актами, которыми определены субъекты хозяйственной деятельности, подлежащие обязательному

аудиту, например, по данным годового финансового отчета о финансово-хозяйственной деятельности

до представления его налоговым службам или в сроки, определенные органами государственного

управления; при получении банковского кредита — обязательное представление заемщиком

заключения аудитора о его финансовом состоянии. Перед эмиссией ценных бумаг эмитент обязан

согласно правилам Национального банка Украины представить заключение аудитора о его финансовом

состоянии. В частности, по данным бухгалтерского учета, баланса и отчетности субъекта

хозяйствования в заключении аудитора должны быть отражены следующие показатели: общий размер

прибыли и источники ее формирования; сумма уплаченных налогов; прибыль, подлежащая

распределению между акционерами; размер капитализированной прибыли (с разбивкой по фондам);

сумма прибыли, отчисленной в резервный фонд; другие направления использования прибыли

(расшифровываются).

Договорный — объект аудита, объем работ, период и сроки их выполнения обусловливаются

договором между субъектом предпринимательской деятельности и аудиторской организацией

(аудитором).

Внутренний (ведомственный) аудит — проводится собственником в зависимости от потребности

управления маркетингом, определения платежеспособности и предупреждения банкротства.

Применяется он как на предприятиях, так и внутри компаний, концернов и др.

Государственный — аудиторские подразделения налоговых служб, которые непосредственно у

плательщиков налогов (юридических и физических лиц) проверяют состояние учета хозяйственных

операции и отражение их в финансовой отчетности, полноту и своевременность начисления и уплаты

налогов в государственный и муниципальный бюджеты, финансовые фонды и др.

По процессуальным признакам, т.е. участию в процессе проведения аудита различных

специалистов и аудиторских организаций, аудит подразделяется на одно-, многопредметный

(комплексный), комиссионный.

Однопредметный — исследуется вопрос одного вида (предмета) аудита — платежеспособности,

эмиссии ценных бумаг и др.

Многопредметный — комплексный аудит стратегии управления маркетингом, выполнения

народнохозяйственных программ, поэтому в нем принимают участие специалисты разных профессий, а

также различных аудиторских организаций. Комплексный аудит может выполняться локально, когда

каждый аудитор исследует вопросы, относящиеся к его компетенции (предмету). Свои заключения они

передают заказчику для обобщения и комплексной оценки в зависимости от его потребностей.

Комиссионный аудит проводится несколькими специалистами разных профессий, но одной

аудиторской организации, поэтому обобщение делается в одном заключении, которое подписывается

всеми аудиторами, принимавшими в нем участие. Этот аудит осуществляется, как правило,

аудиторскими фирмами, которые назначают одного из аудиторов руководителем. Обязанностью его