|

|

|

330

Обеспечивает ли учет и контроль на предприятии закрепление материальной ответственности

конкретных лиц за ценности?

Кто ответствен за нарушение нормативных актов по учету и контролю средств на предприятии?

Насколько организация учета обеспечивает осуществление контрольных функций при выполнении

государственного заказа?

По данным бухгалтерского учета проводится текущий и послеоперационный (ретроспективный)

контроль хозяйственных операций. Выявляя причины правонарушений, аудит устанавливает, как

бухгалтерия на стадии предварительного контроля хозяйственной операции, т.е. до ее выполнения,

контролирует применение норм расходов сырья при выписке лимитно-заборных карт на получение це-

хами материалов со складов и др. На стадии текущего контроля хозяйственных операций аудит

устанавливает, достаточно ли бухгалтерия контролирует оприходование изготовленной продукции,

правильность отражения в учете ее реализации и т. п. Бухгалтерский учет и отчетность дают

необходимую информацию для послеоперационного контроля хозяйственных операций (за месяц,

квартал, год), поэтому аудит, устанавливая причины недостач, пересортицы, порчи товарно-

материальных ценностей, прибегает к функциям внутрихозяйственного контроля, который осуществ-

ляет бухгалтерия (своевременность и качество проведения инвентаризации, зачет пересортицы

материалов, отражение ее результатов в учете и т. д.).

Таким образом, изучая причины правонарушений и недостатков в хозяйственной деятельности,

аудит устанавливает выполнение контрольных функций, возложенных на бухгалтерский учет.

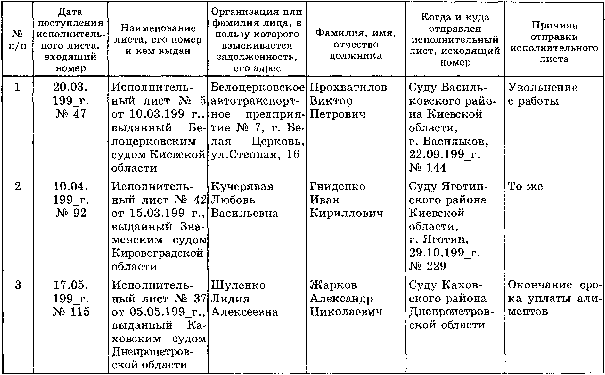

Таблица 17.8. Журнал учета исполнительных листов, поступивших на предприятие для

взыскания задолженности

Бухгалтерский учет является проверенным источником информации для управления маркетингом.

Аудит, выявляя причину спада экономической активности, связанной с выпуском

неконкурентоспособной продукции, отгруженной покупателям, соблюдение договорной дисциплины,

управление материальными запасами и другими хозяйственными операциями, устанавливает полноту и

своевременность обеспечения информацией разных звеньев управления для рационального

хозяйствования; использование этой информации для своевременной коррекции конфликтных ситуаций

в производстве и сбыте продукции на рынке и т. п. В частности, это касается оперативности

бухгалтерского учета ресурсов предприятий (материальных, финансовых, трудовых) и

производственно-коммерческих процессов, т.е. работы финансовой и управленческой бухгалтерии.