|

|

|

326

При недопоставке сырья первым поставщиком в количестве 50 т, вторым — 20 т с учетом

перепоставки третьим поставщиком 40 т в целом производство не было обеспечено сырьем в

количестве 30 т. Следовательно, в результате отсутствия сырья не было изготовлено продукции В

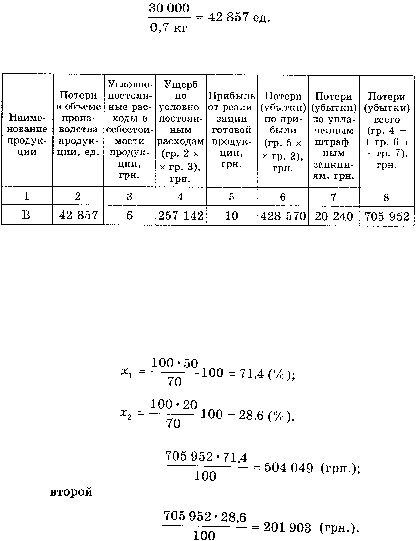

Исходя из количества непроизведенной продукции, можно рассчитать убытки (табл. 17.6).

Таблица 17.6. Расчет потерь (убытков) от недопоставки сырья предприятию

В причиненном ущербе на сумму 705 952 грн. виновны первый и второй поставщики. Долю

каждого из них в этой сумме определяем следующим расчетом:

недопоставка первым и вторым поставщиками составляла всего 70 т — 100 %;

в том числе

50 т – х1 (I);

20 т – х2 (II);

Следовательно, первый поставщик должен возместить ущерб в размере

В практике выполнения договоров поставок сырья между субъектами правоотношений имеют

место случаи, когда разные виды сырья для изготовления одного вида готовой продукции

недопоставляют разные поставщики.

Невыполнение плана производства продукции В в количестве 42 857 ед. привело к убыткам в

размере 705 952 грн. (согласно расчету). Для того чтобы определить долю каждого поставщика в общей

сумме убытков, необходимо определить, какую часть составили бы убытки, если бы недопоставку

допустил каждый из них в отдельности. Расчеты выполняют по рассмотренной выше методике.

Потери от возвращения или реализации продукции несоответствующего качества или

некомплектной состоят из затрат на возвращение поставщику продукции несоответствующего качества

или некомплектной, которые определяют как сумму затрат потерпевшей стороны на ее доставку,

разгрузку, хранение, а также возвращения ее ответчику. Сюда относят также расходы посторонних

организаций на эти цели.

Затраты на реализацию продукции несоответствующего качества или некомплектной, поступившей

от поставщика, определяют как сумму расходов потерпевшей стороны на ее доставку, разгрузку,

хранение, а также на реализацию новому потребителю.

Потери от брака вследствие полученных от поставщика изделий (сырье, материалы, заготовки и

др.) со скрытым неисправленным дефектом (браком), выявленным в процессе производства продукции

(работ, услуг) или при эксплуатации (использовании) этой продукции (работ, услуг), у потребителя

определяют в зависимости от себестоимости брака, исходя из стоимости полученных изделий, по-

луфабрикатов, услуг производственного характера посторонних предприятий и организаций,

технологического топлива и энергии, затраченных на производство бракованной продукции, затрат на

заработную плату производственных рабочих с отчислениями на социальное страхование, в фонд