|

|

|

288

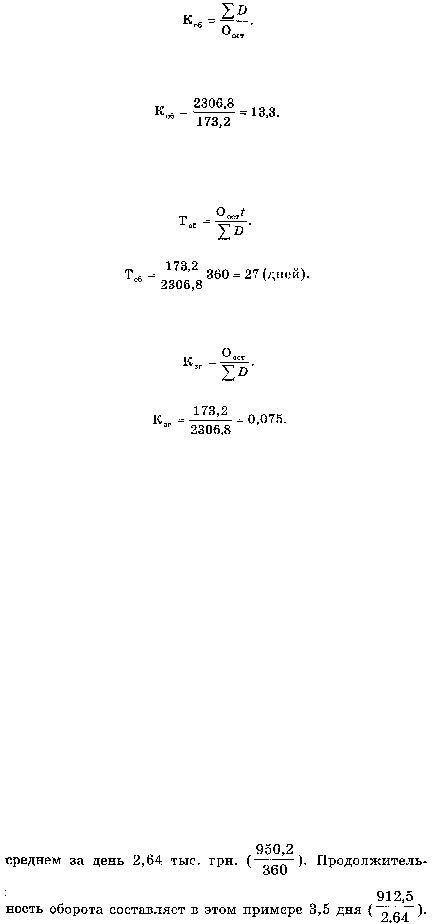

Коэффициент обращения определяется делением суммы доходов, полученных от реализации

продукции в контролируемом периоде

D, на средний остаток оборотных средств Оост, принимающих

участие в обращении. Расчет производится по следующему алгоритму:

Допустим, что предприятие реализовало за контролируемый период продукции на сумму 2306,8

млн грн. Среднегодовая сумма оборотных средств, находящихся в распоряжении предприятия,

составляет 173,2 млн. грн. В этом случае коэффициент обращения составляет

Продолжительность одного оборота в днях равна произведению среднего остатка оборотных

средств, находящихся в распоряжении предприятия, на число дней в периоде t, за который вычисляется

обращение, деленному на сумму доходов, полученных от реализации продукции. Расчет производится

по такому алгоритму:

В нашем примере продолжительность одного оборота средств составляет

Коэффициент загрузки средств в обороте определяется как отношение среднего остатка

оборотных средств к сумме доходов, полученных от реализации продукции. Расчет производится по

такому алгоритму:

Пользуясь нашим примером, определим коэффициент загрузки средств в обороте

Следовательно, на 1 грн. реализованной продукции приходится 7,5 коп. оборотных средств.

При определении обращения оборотных средств количество дней в периоде принимается: при

годовом обороте — 360, квартальном — 90 и месячном — 30 независимо от реального количества

календарных и рабочих дней в периоде.

Средний фактический остаток оборотных средств за месяц определяется как сумма их на начало и

конец месяца, деленная на 2; среднеквартальные остатки вычисляют делением суммы четырех

среднеквартальных остатков на 4.

Обращение всех оборотных средств, принимающих участие в обороте, вычисляется, исходя из

средних остатков и ненормированных оборотных средств. Определяя показатели обращения всех

оборотных средств, включают также оборотные средства, находящиеся в сфере обращения (средства в

расчетах, расчетные документы, переданные в банк на инкассо, и другие активы, находящиеся в

обращении). В сумму средних остатков оборотных средств не включаются средства, находящиеся на

расчетном счете предприятия в банке. При проверке показатели фактического обращения всех

оборотных средств и отдельно нормированных можно сравнить с фактическим обращением за

соответствующие периоды прошлого года и за предыдущий период текущего года. Вместе с анализом

обращения нормированных оборотных средств в целом на всех статьях необходимо также вычислить

скорость обращения на отдельных статьях нормированных средств.

Скорость обращения технологического топлива вычисляется, исходя из средних фактических

остатков по балансу и среднедневного его расходования на производство, который определяется

делением суммы расходов на количество дней в проверяемом периоде. Допустим, что среднедневный

остаток топлива равен 912,5 тыс. грн., расходование на производство по отчету за тот же период —

950,2 тыс. грн., или в

Аналогично скорость обращения определяется и по другим статьям оборотных средств.