|

|

|

283

Внешнюю задолженность предприятия определяют по данным разделов II и III пассива баланса. К

ней относят кратко-, средне- и долгосрочные кредиты и всю кредиторскую задолженность. В нашем

примере она составляет на начало года 3640 тыс. грн. (1700 + 1940), на конец года — 2370 тыс. грн. (940

+ 1430).

Сравнивая текущие активы с внешними обязательствами, можно прийти к выводу, что предприятие

является платежеспособным, поскольку за прошлый и отчетный годы текущие активы были больше,

чем обязательства. Однако следует иметь в виду, что наличие запасов на предприятии (особенно

государственных) не определяет реальной платежеспособности, поскольку в условиях рыночной

экономики запасы незавершенного производства, готовой продукции и других товарно-материальных

ценностей в случае банкротства предприятия могут оказаться не реализованными на погашение

внешних долгов (часть их просто неликвидная), а на балансе находятся как запасы.

К легкореализуемым активам относят денежные средства и дебиторскую задолженность и в

определенной степени (за исключением остатков и залежалых товаров) производственные запасы.

Поэтому необходимо составить уточненный расчет платежеспособности, т.е. определить соответствие

легкореализуемых активов внешней задолженности. Допустим, что в составе производственных запасов

не имеется излишних и ненужных материалов. Тогда легкореализуемые активы за прошлый год

составят

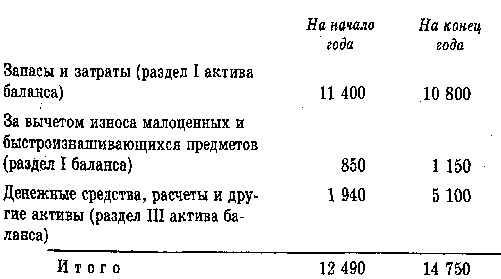

7590 тыс. грн. [(6500 - 850) + 1940],

а за отчетный

11 150 тыс. грн. [(7200 - 1150) + 5100].

Сравнение с внешней задолженностью 4790 тыс. грн. и 3940 тыс. грн. показывает превышение

активов над задолженностью, что характеризует предприятие как платежеспособное.

Повышение или снижение уровня платежеспособности предприятия аудитом устанавливается по

изменению показателя оборотного капитала (оборотных средств), что определяется как разность между

всеми текущими активами (в приведенном примере на начало года 12 490 тыс. грн., на конец года — 14

750 тыс. грн.) и краткосрочными долгами (соответственно 4790 тыс. и 3940 тыс. грн.). Сравнение

показывает рост оборотного капитала предприятия. Если на начало года он составлял 7680 тыс. грн., то

на конец года— 10 810 тыс. грн., т.е. увеличился на 3130 тыс. грн. (10 810 - 7680).

Применение новых форм организации труда, перестройка организационной структуры управления

экономикой на предприятиях привели к появлению акционерных, малых, арендных и других форм

хозяйствования. Так, на государственных предприятиях уставный фонд представляет собой

централизованные источники финансирования, предназначенные для формирования основных и в

определенной степени оборотных средств. На акционерных предприятиях в уставном фонде отражается

акционерный капитал, на малых предприятиях — вклады, паи и др., на арендных предприятиях —

остаточная стоимость основных средств, взятых в аренду. Это положение существенно влияет на фор-

мирование оборотного капитала. На государственном предприятии оборотные средства определяются

как разность между уставным фондом и основными средствами, на акционерных и других

предприятиях оборотный капитал представляет собой разность между текущими активами (разделы II и

III актива баланса) и внешними обязательствами.