|

|

|

282

уже менее ликвидная статья средств по сравнению с предыдущими, так как на реализацию запасов

необходимо определенное время и существует неопределенность в их конечном результате.

Вычисление трех разных показателей ликвидности обусловлено необходимостью сделать

заключение об устойчивом финансовом состоянии контрагента, исходя из отношений с предприятием.

Например, для поставщика сырья, материалов и услуг значительный интерес представляет первый

показатель; для банка, кредитуемого предприятия — второй; для владельца акций и облигаций —

третий.

Главное, чтобы показатели ликвидности не падали ниже стопроцентной отметки.

Исследования финансовой стабильности и платежеспособности предприятия аудитор проводит

прежде всего по данным отчетного и санированного балансов. Аудит бухгалтерского баланса

предусматривает оценку: прошлой деятельности предприятия; состояния дел предприятия на

конкретную дату; будущего состояния предприятия и степени риска. Аудиторское исследование

проводится по данным бухгалтерского баланса, с помощью расчетно-аналитических методических

приемов вычисляется ряд показателей, позволяющих определить общую оценку финансового состояния

предприятия. Это прежде всего показатели платежеспособности, ликвидности, прибыльности,

обращения средств, дебиторской задолженности, прибыльности и рыночной стабильности.

Платежеспособность определяется как отношение итоговых данных разделов II «Запасы и затраты»

и III «Денежные средства, расчеты и другие активы» актива баланса, которые включают наличие в

распоряжении предприятия производственных запасов, готовую продукцию, деньги, ценные бумаги,

дебиторскую задолженность и другие активы к итогу разделов II «Долгосрочные пассивы» и III «Рас-

четы и другие пассивы» пассива баланса, содержащие задолженность по займу банка, расчеты с

кредиторами, средства фондов специального назначения, целевого финансирования и других пассивов.

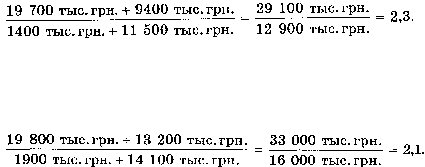

Например, на начало года на предприятии сумма в разделе II актива — 19 700 тыс. грн., в разделе

III — 9400 тыс. грн., в разделе II пассива на начало года — 1400 тыс. грн., в разделе III пассива — 11

500 тыс. грн. Таким образом, коэффициент платежеспособности предприятия на начало года составляет

Исходя из коэффициента платежеспособности 2,3, можно сделать вывод, что предприятие на

начало года было полностью платежеспособным и имело стабильное финансовое состояние.

На конец года раздел II актива баланса имеет итог 19 800 тыс. грн., раздел III — 13 200 тыс. грн.,

соответственно раздел II пассива баланса имеет итог 1900 тыс. грн. и раздел III — 14 100 грн.

Коэффициент платежеспособности на конец года составляет

Следовательно, предприятие на конец года осталось полностью платежеспособным, хотя его

коэффициент платежеспособности снизился на 0,2 единицы (2,3 - 2,1). Для установления причин

снижения финансового состояния предприятия аудитору необходимо провести исследование по каждой

статье баланса на начало и на конец года, а потом по данным аналитического учета по каждому счету в

отдельности с использованием документальных методических приемов и экономического анализа.

15.5. Аудит финансового состояния предприятия

Аудит финансового состояния начинают с определения платежеспособности предприятия. К

платежеспособным относят предприятие, в котором сумма текущих активов (запасы, денежные

средства, дебиторская задолженность и другие активы) больше или равна его внешней задолженности

(обязательствам).

Пример. Подсчет текущих активов предприятия, тыс. грн.