|

|

|

276

3. Определение величины балансовой прибыли, подлежащей налогообложению. Балансовая

прибыль при этом корректируется следующим образом: увеличивается (уменьшается) на сумму

превышения (снижения) затрат на оплату труда персонала предприятия, занятого в основной дея-

тельности, в составе себестоимости реализованной продукции по сравнению с их нормативной

величиной; уменьшается на сумму рентных платежей, вносимых в бюджет из прибыли в установленном

порядке; на сумму дивидендов, полученных по акциям, облигациям и другим ценным бумагам,

принадлежащим предприятию; на сумму дохода, полученного от паевого участия в совместных

предприятиях. Кроме того, суммы, внесенные в бюджет в виде санкций в соответствии с

законодательством за счет прибыли, оставленной в распоряжении предприятия, при налогообложении

исключаются из состава расходов от внереализационных операций.

4. Определение величины налога на прибыль (доход), подлежащего уплате в бюджет. Аудитор

пользуется нормативными документами по налогообложению, а также льготами, предоставляемыми

субъектам предпринимательской деятельности при вычислении налогов. В частности, это

законодательство по налогообложению прибыли (дохода), налог на добавленную стоимость и другие

обязательные налоги и платежи в государственный и местный бюджеты, а также нормативные

документы по этим вопросам, изданные Министерством финансов Украины.

5. Определение и распределение чистой прибыли, оставшейся в распоряжении предприятия.

Чистая прибыль предприятия вычисляется аудитором как разность между балансовой прибылью,

которая облагается налогом, и величиной налогов с учетом льгот. Направления использования чистой

прибыли определяются предприятием самостоятельно.

Государственное воздействие на выбор направлений использования чистой прибыли

осуществляется через налоги, налоговые льготы, а также экономические санкции.

В случаях, предусмотренных законодательными актами или уставом предприятия, часть чистой

прибыли передается в собственность членов трудового коллектива предприятия. Размер этой прибыли и

порядок ее распределения определяются советом (правлением) предприятия. Сумма прибыли,

принадлежащая членам коллектива, образует его вклад в фонды предприятия.

Обобщающую характеристику деятельности предприятия в условиях рыночной экономики аудитор

определяет по величине чистой прибыли и финансовому состоянию. Важно не только получить

наибольшую прибыль, но и использовать прибыль, оставшуюся в распоряжении предприятия, для

оптимального соотношения темпов научно-технического, производственного (экономического) и

социального расширенного воспроизводства. В динамике темпов роста собственных средств

предприятия проявляются успехи или недостатки его развития.

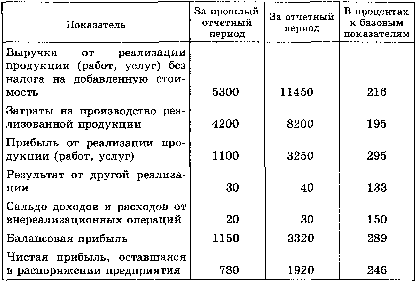

Для оценки общего уровня и динамики финансовых результатов деятельности по данным отчетного

баланса предприятия аудитор составляет аналитическую таблицу (табл. 15.1).

Представленные в табл. 15.1 данные позволяют аудитору сделать вывод, что предприятие в своей

деятельности имеет высокие положительные показатели.

Таблица 15.1. Анализ общих показателей финансовых результатов предприятия по

отчетным периодам, тыс. грн.