|

|

|

272

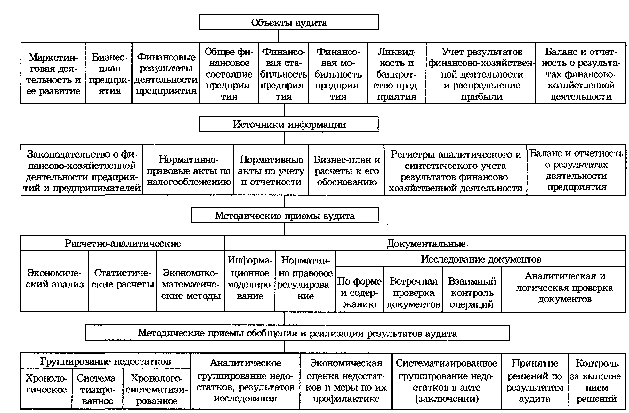

Исследование указанных объектов аудита обусловливает выявление резервов деловой активности

предприятия, а также достоверность учета и отчетности о результатах его деятельности.

Источниками информации являются законодательные акты, регулирующие финансово-

хозяйственную деятельность, ее планирование, учет и контроль, а также отчетные данные о работе

предприятия за исследуемый период, которые позволяют сделать заключения аудита о достоверности

учета и отчетности финансово-хозяйственной деятельности предприятия, правильности распределения

прибыли между владельцами и государством, акционерами, заказчиками и др.

Методические приемы, используемые при аудите результатов финансово-хозяйственной

деятельности предприятия, имеют ту особенность, что при этом применяют наиболее распространенные

дедуктивные методы исследования. По данным отчетности с помощью экономического анализа,

статистических расчетов и экономико-математических методов аудит выявляет факторы, влияющие на

финансовые результаты деятельности предприятия. Затем с использованием документальных

методических приемов устанавливают конкретные факты бесхозяйственности, несовершенство

маркетинга, которое привело к производству продукции, не пользующейся спросом покупателей,

низкого качества и др., что снижает рентабельность работы предприятия в условиях рыночной

экономики.

Рис. 15.1. Модель аудита результатов финансово-хозяйственной деятельности

15.2. Источники информации для аудита финансовых результатов деятельности

предприятия

Экономические методы управления основываются на внедрении рыночных отношений,

предусматривают разгосударствление предприятий приватизацией, корпоративностью,

акционированием в отраслях народного хозяйства. При этом государством предусматривается

расширение самостоятельности и усиление ответственности основного звена народного хозяйства —

предприятия — при достижении высоких конечных результатов производства и социального развития

трудового коллектива. Возрастает значение научной обоснованности экономических нормативов

распределения прибыли (дохода) в части отчислений в бюджет и оставшейся в распоряжении

предприятия, обеспечение на этой основе роста заинтересованности и ответственности трудовых

коллективов в производственном и социальном развитии предприятий.