|

|

|

231

считанный как отношение выплаченных дивидендов к прибыли банка. Для американских коммерческих

банков нормальным считается уровень этого коэффициента в пределах 30—40 %.

Для оценки доходности банковских операций и контроля за расходами используются

коэффициенты соотношения доходов и расходов с активами, которые дают доходы. Это коэффициенты

дают представление об уровне процентной маржи банка. Низкая маржа показывает, что банк, привлекая

дорогие депозиты, принимает участие в операциях с низкой доходностью и невысоким риском. И

наоборот, если маржа повышенная, то это свидетельствует о высоком уровне дешевых депозитов или о

привлечении активов в высокоприбыльные рискованные операции.

Рентабельность банка рассчитывается как отношение прибыли к среднему уровню собственного

капитала банка. Для американских коммерческих банков нормальной считается рентабельность 13—16

%.

Нормативными документами НБУ не предусмотрены показатели прибыльности банков, что

затрудняет прогнозирование перспектив дальнейшего роста банковских операций и не позволяет

потенциальным инвесторам оценить выгодность вложения своих капиталов в акции этого банка.

Несомненно преимущество комплекса показателей, входящих в американскую систему CAMEL,

над показателями, применяемыми НБУ для регулирования деятельности коммерческих банков

Украины. Прежде всего это то, что система требует от сотрудников банка изучения финансовой

стабильности и оценки перспективности клиента, что не предусмотрено нормативными документами

НБУ.

Принципиальные различия в методике расчета показателей ликвидности балансов коммерческих

банков в Украине и за рубежом приводят к искажению показателей ликвидности балансов украинских

коммерческих банков. Это является серьезным недостатком и помехой интеграции Украины в мировую

финансовую систему. Поэтому необходимо изучать системы рейтинговых оценок, применяющиеся за

рубежом, и показатели, используемые в них, с целью их дальнейшей адаптации к условиям, в которых

функционируют украинские банки.

12.9. Аудит эффективности деятельности коммерческих банков по национальным

стандартам

Национальным банком Украины утверждены показатели эффективности деятельности

коммерческих банков, при проведении аудита используемые как национальные стандарты.

Нормативные показатели деятельности коммерческих банков включают:

минимальный размер собственных средств (капитала) банка;

достаточность капитала банка;

покрытие прогнозируемых убытков собственными средствами банка;

максимальный размер кредитов и поручительств, предоставляемых инсайдерам;

максимальный размер привлечения денежных вкладов (депозитов) физических лиц;

максимальный размер предоставленных межбанковских займов;

рефинансирование средств банка.

Показатель минимального размера собственных средств (капитала) банка П1 предусматривает,

что все действующие банки, зарегистрированные НБУ, должны иметь собственный капитал на 1 января

1998 г. 1 млн. ЭКЮ.

Минимальный размер уставного фонда коммерческих банков с участием иностранного капитала

устанавливается в сумме, увеличенной не менее чем в 3 раза, а со 100 процентным иностранным

капиталом — не менее чем в 5 раз. Этот показатель банк должен обеспечить после одного года с начала

его деятельности.

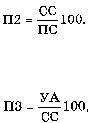

Показатель достаточности капитала банка П2 — это соотношение собственных СС и

привлеченных ПС средств, которое определяет достаточность капитала, исходя из общего объема

деятельности, независимо от размера разнообразных рисков, и рассчитывается по алгоритму

Нормативное значение П2 не должно быть меньше 5 °/ в общей сумме капитала.

Показатель покрытия прогнозируемых убытков собственными средствами банка ПЗ

рассчитывают по алгоритму