|

|

|

220

Национальным банком Украины для коммерческих банков устанавливаются такие нормативы

риска: максимальный размер риска на одного заемщика Н7, «больших» кредитных рисков Н8, норматив

инвестирования Н9.

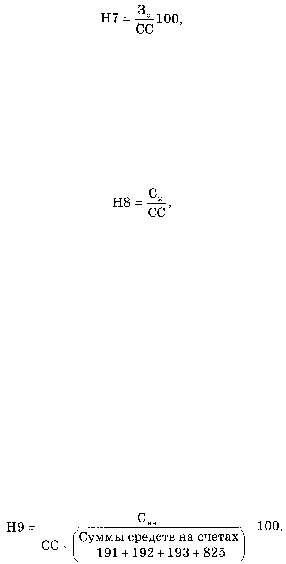

Максимальный размер риска Н7 на одного заемщика рассчитывается по алгоритму

где 3с

— совокупная задолженность по займам, межбанковским кредитам и зачисленным векселям

одного заемщика и вся сумма внебалансовых обязательств, выданных относительно этого заемщика.

Нормативное значение показателя Н7 не должно превышать 25 %.

Размер риска на одного заемщика, превышающий 25 % собственных средств банка, считают

«большим» кредитом.

Норматив «больших» кредитных рисков устанавливается как соотношение совокупного размера

«больших» кредитных рисков и собственных средств (капитала) коммерческого банка (%) и

рассчитывается по алгоритму

где Ск

— совокупный размер «больших» кредитов, предоставленных коммерческим банком с учетом

1ОО % внебалансовых обязательств банка.

Решение о предоставлении «большого» кредита должно быть оформлено соответствующим

заключением кредитного комитета коммерческого банка, утвержденным его правлением.

Максимальное значение показателя Н8 не должно превышать восьмикратного размера собственных

средств банка.

Если сумма всех «больших» кредитов превышает восьмикратный размер собственных средств не

более чем на 50 % , то требования к платежеспособности удваиваются (16 %), если же превышает

больше чем на 50 %, то требования утраиваются, т.е. значение показателя платежеспособности банка

должно быть не менее 24 %.

Норматив инвестирования характеризует использование собственных средств банков для

приобретения долей (акций, ценных бумаг) акционерных обществ, предприятий и негосударственных

торговых обязательств.

Норматив инвестирования устанавливается в форме процентного соотношения между размером

инвестируемых средств и общей суммой собственных средств коммерческого банка и рассчитывается

по алгоритму

где Син — средства коммерческого банка, инвестируемые на приобретение долей (акций, ценных бумаг)

акционерных обществ, предприятий, негосударственных долговых обязательств.

Максимально допустимое значение Н9 не должно превышать 25 % размера собственных средств

банка.

Общая сумма обязательств любого заемщика (физического или юридического лица, в том числе

банка) перед банком в результате предоставления последним одного или нескольких кредитов не

должна превышать 25 % собственных средств банка. Заемщики, имеющие общих учредителей,

акционеров (участников), общая доля которых в уставном фонде банка превышает 35 %, включаются в

расчет как один заемщик.

Коммерческие банки и их филиалы должны обеспечить выполнение экономических нормативов как

ежедневно, так и на отчетную дату.

Контроль за соблюдением коммерческими банками экономических нормативов осуществляют

подразделения банковского надзора региональных управлений НБУ и департамент банковского надзора

НБУ.

Коммерческие банки представляют по установленным НБУ формам, срокам и периодичности

баланс, расшифровки отдельных счетов баланса и расчеты экономических нормативов.

Контроль за фактическим состоянием показателей ежедневной ликвидности осуществляется

подразделениями банковского надзора НБУ ежедневно на основании ежедневных балансов банков и их

учреждений.