|

|

|

148

ществляется стандартными средствами операционной системы, что способствует ускорению

проведения ревизии, аудита и повышает научную обоснованность его заключения.

Обработка информации на ЭВМ для использования в контрольно-аудиторском процессе включает

алгоритмизацию и постановку задач, которые должны находиться в компетенции ревизора, аудитора,

решение задач и выдачу обработанной информации для доказательства недостатков в хозяйственной

деятельности, обобщение заключений, разработку рекомендаций по устранению недостатков, выяв-

ленных ревизией и аудитом. Выполнение указанных процедур на ЭВМ возможно в условиях

функционирования как действующих АСОИ на разных уровнях управления народным хозяйством, так

и вновь создаваемых.

Ревизоры, аудиторы как пользователи информации должны владеть методикой алгоритмизации и

постановки задач для дальнейшего программирования их и решения на ЭВМ специалистами другой

отрасли (программистами, системотехниками, инженерами-электронщиками).

Постановка задачи — это формулирование исходных посылок, необходимых для решения задачи,

и описание ее математического содержания. В постановке задачи отражаются ее организационно-

экономическая сущность, содержание постановки, периодичность решения, связь задачи с другими

задачами, организация сбора исходных данных или использование имеющихся в базах данных,

временные ограничения на выдачу решения задачи.

Ревизору и аудитору необходимо владеть методическими приемами постановки задач, которые

касаются хозяйственной деятельности, для проверки достоверности данных, выдаваемых ЭВМ при

автоматизированной обработке учетно-экономической информации, а также для формулирования задач,

решение которых на ЭВМ обусловлено потребностью ревизии, аудита. В связи с этим аудитор должен

глубоко изучить информационное обеспечение АСОИ — совокупность средств и методов построения

информационного фонда.

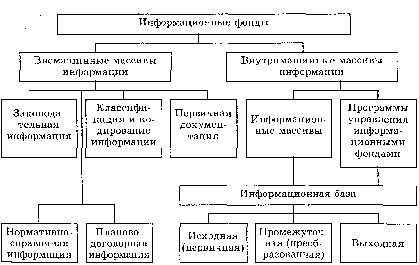

Структура информационного обеспечения для АСОИ управления и контроля (рис. 9.3) включает

внемашинные и внутримашинные фонды.

Рис. 9.3. Структура информационного обеспечения контроля и аудита

Внемашинные — классификация и кодирование информации (классификаторы, номенклатуры-

ценники, тезаурус и др.), первичные документы, отражающие процессы хозяйственной деятельности

или состояние контролируемых объектов, инструктивно-методическая информация (инструкции,

методики по контролю и аудиту хозяйственной деятельности), нормативно-справочная (нормы и

нормативы, расценки, ставки), планово-договорная (производственно-финансовый план, хозяйственные

договоры, товарное обеспечение, конъюнктура рынка и др.).

Внутримашинные — состоят из информационной базы (первичная, промежуточная и выходная

информация для решения задач контроля хозяйственной деятельности) и программ руководства

информационными фондами (организация, накопление, ведение и доступ к данным).

В процессе аудита из внемашинных массивов информации через ЭВМ можно получить

нормативно-справочную, планово-договорную и другую информацию и использовать ее вместе с

внутримашинными массивами информации для выявления недостатков в хозяйственной деятельности

контролируемого предприятия и разработать научно обоснованные рекомендации по ее

усовершенствованию.