|

|

|

115

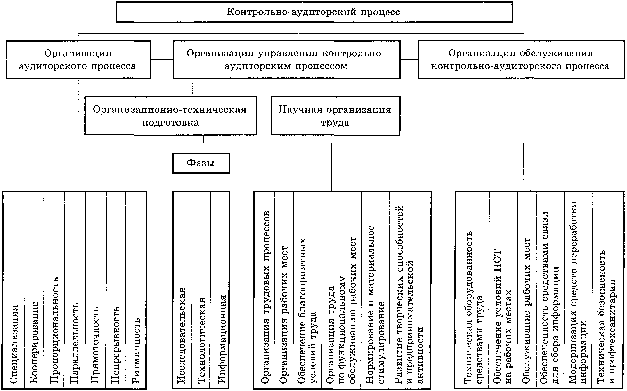

Рис. 7.1. Основные принципы научной организации контрольно-аудиторского

процесса

Пропорциональность состоит в соблюдении правильного соотношения информационного

обеспечения контрольно-аудиторских подразделений бухгалтерией, финансовым отделом и

вычислительными центрами с целью обеспечения пропорциональности поступления экономической

информации для использования контролерами при проверке операций с основными средствами,

товарно-материальными ценностями, изготовлением продукции и т. п. Пропорциональность отдельных

контрольно-аудиторских процедур обеспечивает всестороннее и качественное исследование объектов

контроля в сроки, установленные графиком и программой работ.

Особенно необходима пропорциональность в организации контрольно-аудиторского процесса в

условиях использования вычислительной и организационной техники, ЭВМ и периферийных устройств

подготовки данных, терминалов и т. п.

Параллельность в контрольно-аудиторском процессе обеспечивает одновременное параллельное

выполнение контрольно-аудиторских процедур для проверки разных по содержанию хозяйственных

операций, осуществляемых субъектом предпринимательской деятельности. Особенно это важно при

контроле налоговыми службами коммерческой деятельности предприятий, в состав которых входит

значительное количество торгово-посреднических единиц (киосков, магазинов, складов), когда

проверяют полноту и своевременность выручки и сдачи ее в учреждение банка, работу кассовых

машин, а также контроль выпуска и реализации продукции (работ, услуг).

Прямоточность дает возможность рационально организовать информационные потоки между

участниками контрольно-аудиторского процесса, не допускать дублирования контрольных процедур

разными исполнителями. Например, проверяя кассовые операции, необходимо организовать прямые

потоки информации для исследования одновременно банковских операций, подотчетных сумм, ценных

бумаг и др.

Непрерывность отражения предпринимательской деятельности в бухгалтерском учете,

предусмотренная законодательными актами, обусловливает потребность организации непрерывного

контрольно-аудиторского процесса во времени и пространстве при исследовании финансово-

хозяйственной деятельности. Непрерывность во времени дает возможность комплексно проверить

объект контроля за весь период деятельности (хозяйственный год), всесторонне исследовать

предпринимательскую деятельность в соответствии с программой и графиком проведения комплексной

ревизии, аудита (основной и оборотный капиталы, материальные и трудовые ресурсы и др.). Поэтому

необходимо так организовать контрольно-аудиторский процесс, чтобы не возникали ситуации, которые

помешали бы соблюдению непрерывности в исследовании финансово-хозяйственной деятельности.