|

|

|

85

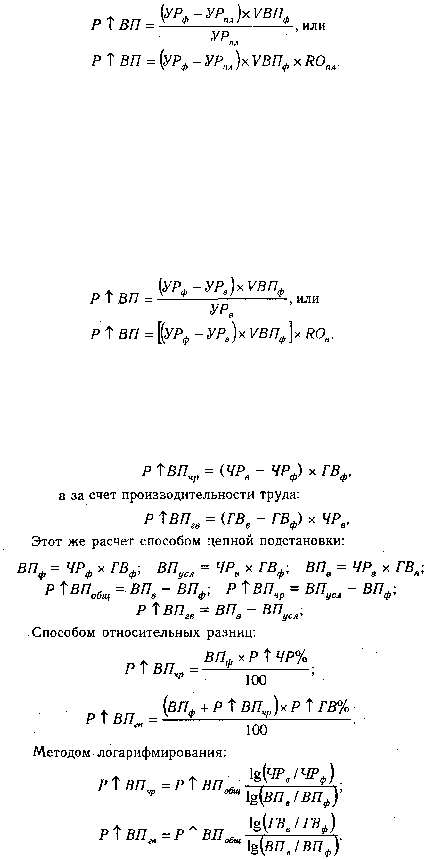

продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так:

сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее

производства в натуральном выражении (VBПф) и делится на плановую норму расхода (УРпл или

умножается на плановый уровень ресурсоотдачи (RO): материалоотдачи, фондоотдачи,

производительности труда и т.д.:

Например, для получения единицы продукции фактически затрачено 22 кг сырья при норме 20,

фактический же объем производства продукции 400 000 ед. Отсюда видно, что перерасход ресурсов на

единицу продукции составляет 2 кг (22-20), а на весь объем производства - 800 т (2 х 400000), в

результате чего получено продукции на 40 000 ед. меньше по сравнению с планом. Это

неиспользованный резерв предприятия. Его можно определить и другим способом, умножив количе-

ство перерасходованного сырья на плановую ресурсоотдачу (материалоотдачу): 800т х 50 = 40000 ед.

Аналогичным образом определяется резерв увеличения выпуска продукции за счет уменьшения

затрат ресурсов на единицу продукции в связи с внедрением достижений науки и передового опыта:

резерв уменьшения удельных затрат ресурсов умножается на фактический выпуск продукции и делится

на возможный удельный расход ресурсов на единицу продукции с учетом выявленного резерва его

снижения, или умножается на возможный уровень ресурсоотдачи:

Для определения величины резервов в АХД широко используются

способы детерминированного

факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и

интегральный метод. Например, если объем валовой продукции представить в виде произведения

количества рабочих и производительности труда (ВП = ЧР х ГВ), то резервы увеличения объема

производства продукции за счет увеличения численности рабочих, используя способ абсолютных

разниц, можно подсчитать по формуле: