|

|

|

78

составляет 0,0364, или 3,64 %. Учитывая, что в экономических расчетах допускается погрешность 5-8

%, можно сделать вывод, что исследуемое уравнение связи довольно точно описывает изучаемые

зависимости.

О полноте связи можно судить также по величине множественных коэффициентов корреляции и

детерминации. В нашем примере на последнем шаге R = 0,92, a

D = 0,85. Это значит, что вариация

рентабельности на 85 % зависит от изменения исследуемых факторов, а на долю других факторов

приходится 15 % вариации результативного показателя. Значит, в корреляционную модель

рентабельности удалось включить наиболее существенные факторы.

Следовательно, данное уравнение можно использовать для практических целей:

а) оценки результатов хозяйственной деятельности;

б) расчета влияния факторов на прирост результативного показателя;

в) подсчета резервов повышения уровня исследуемого показателя;

г) планирования и прогнозирования его величины.

Оценка деятельности предприятия по использованию имеющихся возможностей проводится

сравнением фактической величины результативного показателя с теоретической (расчетной), которая

определяется на основе уравнения множественной регрессии. В нашем примере (см. табл. 7.5) на

предприятии ¹1 материалоотдача (х1) составляет 2,4 руб., фондоотдача (х2) - 80 коп.,

производительность труда (х3) - 8 млн руб., продолжительность оборота оборотных средств (х

4

) - 25

дней, удельный вес продукции высшей категории качества (х

5

) - 25 %. Отсюда расчетная величина

рентабельности составит:

Она превышает фактическую на 0,36 %. Это говорит о том, что данное предприятие использует свои

возможности несколько хуже, чем в среднем все исследуемые предприятия.

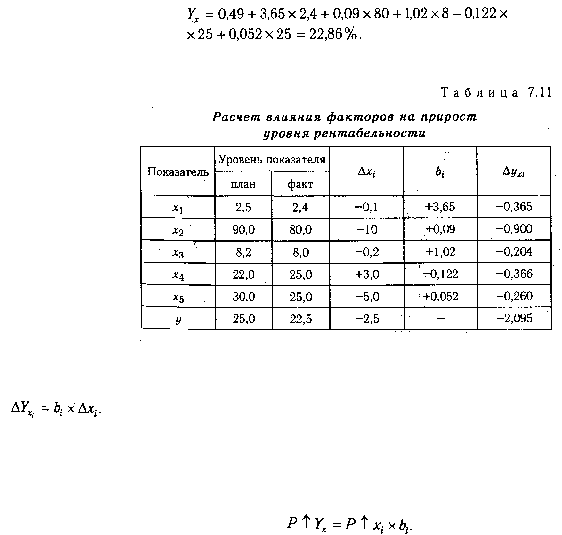

Влияние каждого фактора на прирост (отклонение от плана) результативного показателя

рассчитывается следующим образом:

В связи с тем что план был недовыполнен по всем факторным показателям (табл. 7.11), уровень

рентабельности понизился на 2,09 %.

Подсчет резервов повышения уровня рентабельности проводится аналогичным способом: резерв

прироста каждого факторного показателя умножается на величину соответствующего коэффициента

регрессии:

Если предприятие достигнет запланированного уровня факторных показателей (табл. 7.12), то

рентабельность повысится на 3,08 %, в том числе за счет роста материалоотдачи на 1,09 %, фондо-

отдачи - на 0,45 % и т.д.

Так определяют резервы при условии прямолинейной зависимости, когда она отражается уравнением

прямой. При криволинейных зависимостях между исследуемыми показателями, которые описываются

уравнением параболы, гиперболы и другими функциями, для определения величины резерва роста