|

|

|

353

нормативных), но при значении Ку.п < 1 решение о признании предприятия неплатежеспособным не

принимается, но ввиду реальной угрозы утраты предприятием платежеспособности оно ставится на

соответствующий учет в специальных подразделениях Мингосимущества по делам о несостоятельности

(банкротстве) предприятий.

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной,

то прежде чем передать экспертное заключение в хозяйственный суд, у него запрашивается

дополнительная информация и проводится углубленный анализ его производственно-финансовой

деятельности с целью выбора одного из двух вариантов решений:

проведения реорганизационных мероприятий для восстановления его платежеспособности;

проведения ликвидационных мероприятий в соответствии с действующим законодательством.

В первую очередь проводится анализ зависимости неплатежеспособности предприятия от

задолженности государства перед ним по оплате госзаказа, размещенного на предприятии. На

основании документов, подтверждающих наличие такой задолженности, сумма государственного долга

вычитается из суммы дебиторской и кредиторской задолженности предприятия.

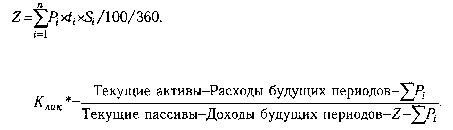

Сумма платежей (Z) по обслуживанию задолженности государства перед предприятием

рассчитывается исходя из объемов (Pi) и продолжительности периода задолженности (ti) по каждому

просроченному государственному обязательству, дисконтированной по ставке ЦБ или НБ (Si) на

момент возникновения задолженности:

Скорректированный коэффициент ликвидности с учетом государственного долга (Клик*)

определяется по формуле:

Если значение Клик* ниже нормативного, зависимость неплатежеспособности предприятия от

задолженности государства перед ним признается неустановленной и выносится решение о передаче

документов в хозяйственный суд о возбуждении производства по делу о банкротстве или о

приватизации предприятия.

Если неплатежеспособность предприятия непосредственно связана с задолженностью государства

перед ним (Клик* выше нормативного), это свидетельствует об отсутствии оснований для признания

его банкротом.

Однако следует отметить, что данная система критериев диагностики банкротства субъектов

хозяйствования является несовершенной. По этой методике можно объявить банкротом даже

высокорентабельное предприятие, если оно использует в обороте много заемных средств. Кроме того,

нормативное значение принятых критериев не может быть одинаковым для разных отраслей экономики

в виду различной структуры капитала. Они должны быть разработаны для каждой отрасли и

подотрасли.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических

оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и

зарубежные экономисты рекомендуют производить

интегральную балльную оценку финансовой

устойчивости.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из

фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя,

выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А. Никифоровой [10] предложена

следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим

в несколько измененном виде (табл. 25.1).

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным

в возврате заемных средств;

II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не

рассматриваются как рискованные;

III класс - проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное

получение процентов представляется сомнительным;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому

оздоровлению. Кредиторы рискуют потерять свои средства и проценты;