|

|

|

340

Если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое

предприятие, накопившее большие материальные запасы, часть которых трудно реализовать,

оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение

коэффициенту быстрой (промежуточной) ликвидности.

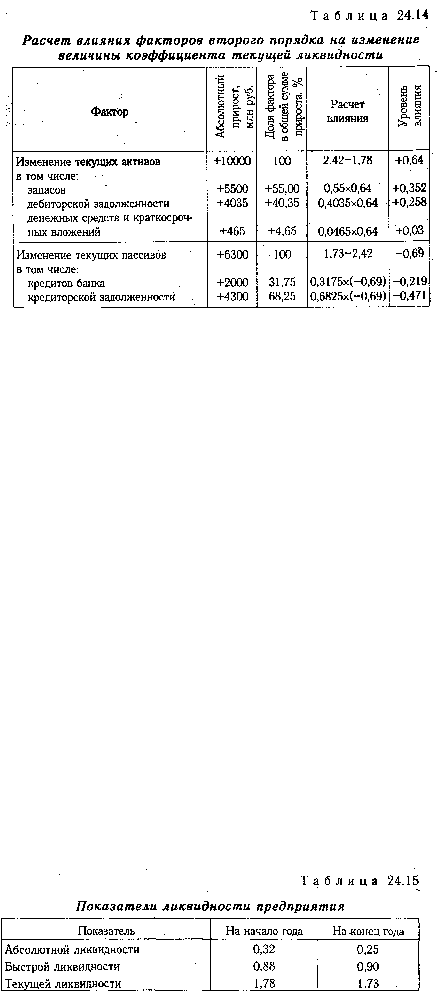

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей

сумме краткосрочных долгов предприятия. В нашем примере на начало года величина этого

коэффициента составляет 0,88 (13 780/15 700), а на конец - 0,90 (19 700/22 000). Удовлетворяет обычно

соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных

средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких

случаях требуется соотношение большее. Если в составе текущих активов значительную долю

занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть

меньшим.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие

показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме

краткосрочных долгов предприятия (III раздел пассива баланса). Чем выше его величина, тем больше

гарантия погашения долгов, так как для этой группы активов практически нет опасности потери

стоимости в случае ликвидации предприятия и не существует никакого временного лага для

превращения их в платежные средства. Значение коэффициента признается достаточным, если он

составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги,

то его платежеспособность считается нормальной. На анализируемом предприятии (табл. 24.15) на

начало года абсолютный коэффициент ликвидности составлял 0,32 (5040/15 700), а на конец - 0,25

(5505/22 000), что соответствует норме.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является

признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать

скорость оборота средств в текущих активах и скорость оборота краткосрочных обязательств. Если

платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных

обязательств, то платежеспособность предприятия будет нормальной. В то же время постоянное

хроническое отсутствие денежной наличности приводит к тому, что предприятие становится

хронически неплатежеспособным, а это можно расценить как первый шаг на пути к банкротству.

Отметим, что только по этим показателям нельзя безошибочно оценить финансовое состояние