|

|

|

33

В некоторых случаях для обеспечения сопоставимости показателей используются

поправочные

коэффициенты.

Особенно нужно быть внимательным в отношении методического несоответствия показателей. Оно

не только может исказить результаты сравнения, но и вообще изменить смысл. Например, фондоотдача

может быть исчислена по всей сумме основных фондов, по основным производственным фондам или

только по активной их части. Поэтому не проверив тождества методики расчета показателей в плане и

отчете текущего года, а также за прошлые периоды, можно дать неверную оценку динамики, поскольку

в основу изменения изучаемого показателя будет положено различие в способе его расчета. Чтобы

обеспечить правильность выводов, нужно добиться тождества показателей по методике их

расчета.

Очень важно также при сравнении показателей обеспечить их

сопоставимость по

природно-

климатическим условиям. Особенно это актуально для сельского хозяйства. Нахождение

предприятий в различных природно-экономических зонах оказывает существенное влияние на выход

продукции, уровень переменных и постоянных затрат, трудоемкость продукции и т.д. Для обеспечения

сопоставимости показателей по этому фактору выделяют долю прироста показателей, обусловленную

климатическими и территориальными особенностями, с последующим устранением их влияния.

Нельзя также допускать, чтобы сравниваемые показатели были

неоднородны по составу затрат,

количеству учитываемых объектов и др. Нельзя, например, сопоставлять показатели цеха с

показателями завода в целом, себестоимость валовой и себестоимость реализованной продукции,

балансовую и чистую прибыль предприятия и т.д.

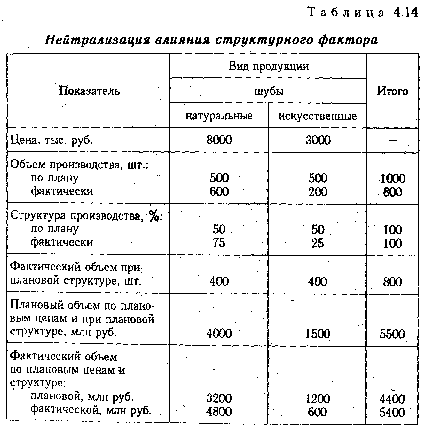

Таким образом, основными способами приведения показателей в сопоставимый вид являются

нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов

путем приведения их к единому базису, а также использование средних и относительных

величин, поправочных коэффициентов, методов пересчета и т.д.

4.4. Использование относительных и средних величин в анализе хозяйственной деятельности

Содержание относительных и средних величин. Их использование в практике экономической и

аналитической работы. Виды относительных и средних величин и особенности их использования для

оценки результатов хозяйствования.

Экономические явления, которые изучаются в АХД, имеют, как правило, количественную