|

|

|

326

долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства.

Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Оборотные (текущие) активы образуются как за счет собственного капитала, так и за счет

краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет

собственного , а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения

внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств)

принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б)постоянный минимум текущих активов (запасов и затрат), который образуется за счет

собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению

постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости

предприятия и неустойчивости его положения.

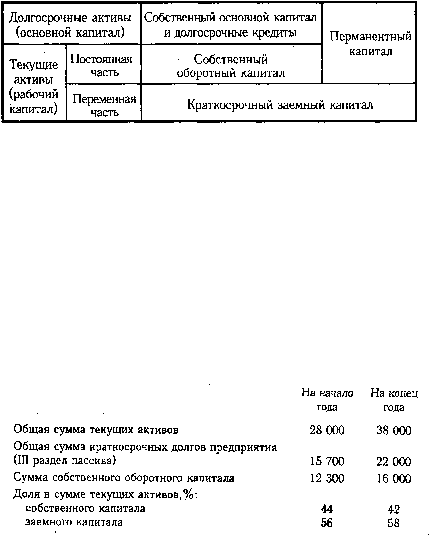

Схематически взаимосвязь активов и пассивов баланса представлена ниже.

Собственный капитал в балансе отражается общей суммой в I разделе пассива баланса.

Чтобы

определить, сколько его используется в обороте, необходимо от общей суммы по I и II разделам

пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (в Республике Беларусь

сумма I и II разделов актива, в Российской Федерации ~ сумма I и III разделов актива).

На начало года На конец года

Общая сумма перманетного капитала

(сумма I и II разделов пассива) 30000

34800

Общая сумма внеоборотных активов 17 700

18 800

Сумма собственных оборотных средств 12 300

16 000

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы

текущих активов вычесть сумму краткосрочных, финансовых обязательств (III раздел пассива).

Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что

останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность

кредиторам.

Приведенные данные показывают, что на начало года текущие активы были на 56 % сформированы

за счет заемных средств, а на конец года доля заемных средств в формировании текущих активов

составила 58 %, а собственных - 42 %. Это свидетельствует о повышении финансовой зависимости

предприятия от внешних инвесторов.

Рассчитывается также структура распределения собственного капитала, а именно доля

собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

Отношение собственного оборотного капитала к общей его сумме получило название "коэффициент

маневренности капитала", который показывает, какая часть собственного капитала находится в

обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент

должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств

предприятия.