|

|

|

325

приходится на одного работника предприятия. Такие показатели в западных странах рассматриваются

как одни из лучших критериев определения ликвидности и финансовой независимости компании.

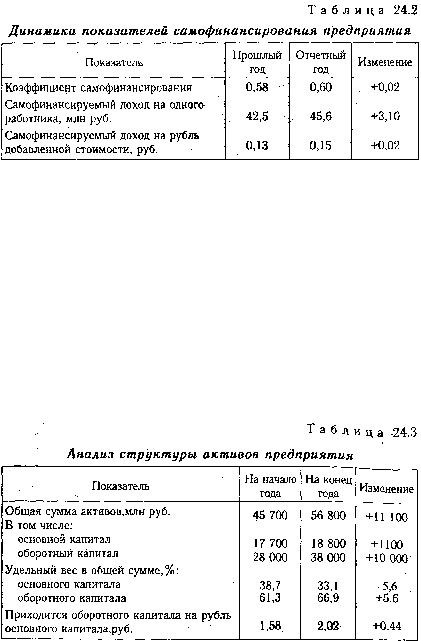

Приведенные в табл. 24.2 данные свидетельствуют о том, что за отчетный год устойчивость

финансового состояния анализируемого предприятия повысилась.

Размещение средств предприятия также имеет очень большое значение в финансовой

деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и

оборотные средства, сколько их находится в сфере производства и обращения, в денежной и

материальной форме, насколько оптимально их соотношение, во многом зависят результаты

производственной и финансовой деятельности, следовательно, и финансовое устойчивость

предприятия. Если созданные производственные мощности предприятия используются недостаточно

полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах

предприятия и его финансовом положении. То же произойдет, если созданы излишние

производственные запасы, которые не могут быть быстро переработаны на имеющихся

производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как

следствие ухудшается финансовое состояние субъекта хозяйствования. Даже при хороших финансовых

результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности,

если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные

производственные запасы или допустив большую дебиторскую задолженность.

Данные табл. 24.3 позволяют сделать вывод, что за отчетный год произошли значительные

изменения в размещении капитала: увеличилась доля оборотного капитала на 5,6 %, а основного

соответственно уменьшилась. Если в начале года на рубль основного капитала приходилось 1,58 руб.

оборотного, то на конец года - 2,02 руб., что будет способствовать ускорению оборачиваемости и более

эффективному его использованию. Более детальный анализ размещения капитала см. в главе 12.

24.3. Анализ равновесия между активами предприятия и источниками их формирования. Оценка

финансовой устойчивости предприятия

Источники финансирования внеоборотных и текущих активов. Порядок определения суммы

собственного оборотного капитала и его доли в формировании текущих активов. Факторы

изменения его величины.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения

соотношений между статьями актива и пассива баланса.

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая

статья актива баланса имеет свои источники финансирования. Источником финансирования