|

|

|

314

денежных поступлений. Методы могут базироваться как на учетной величине денежных поступлений,

так и на дисконтированных доходах с учетом временной компоненты денежных потоков.

Первый метод оценки эффективности инвестиционных проектов заключается в определении срока,

необходимого для того, чтобы инвестиции окупили себя.

Рассмотрим следующей пример.

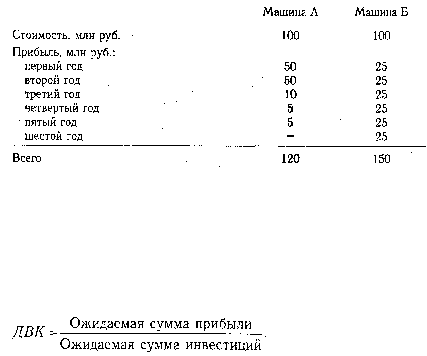

Машины А и Б стоят по 100 млн руб. каждая. Машина А обеспечивает прибыль 50 млн руб. в год, а

машина Б - 25 млн руб. Из этого следует, что машина А окупится за два года, а машина Б - за четыре

года. Исходя из окупаемости, машина А более выгодная, чем машина Б.

Метод окупаемости не учитывает сроки службы машин и отдачу по годам. Если исходить только из

срока окупаемости инвестиций, то нужно приобретать машину А. Однако здесь не учитывается то, что

машина Б обеспечивает значительно большую сумму прибыли. Следовательно, оценивая

эффективность инвестиционных проектов, надо принимать во внимание не только сроки окупаемости

инвестиций, но и доход на вложенный капитал (ДВК) или доходность (рентабельность) проекта:

Из нашего примера видно, что необходимо приобрести машину Б, так как для машины А ДВК =

120/100 х 100 % = 120 %, а для машины Б ДВК = 150/100 х 100% = 150 %.

Однако и этот метод имеет свои недостатки: он не учитывает распределения притока и оттока

денежных средств по годам. В рассматриваемом примере денежные поступления на четвертом году

имеют такой же вес, как и на первом. Обычно же руководство предприятия отдает предпочтение более

высоким денежным доходам в первые годы. Поэтому оно может выбрать машину А, несмотря на ее

низкую норму прибыли.

Более научно обоснованной является оценка эффективности инвестиций, основанная на методах

наращения или дисконтирования денежных поступлений, учитывающих изменение стоимости денег во

времени.

Сущность метода наращения (компаундирования) состоит в определении суммы денег, которую

будет иметь инвестор в конце операции. Заданными величинами здесь являются исходная сумма

инвестиций, срок и процентная ставка доходности, а искомой величиной - сумма средств, которая будет

получена после завершения операции. При использовании этого метода исследование денежного потока

ведется от настоящего к будущему.

Например, если бы нам нужно было вложить в банк 1000 тыс. руб., который выплачивает 20 %

годовых, то мы рассчитали бы следующие показатели доходности:

за первый год 1000 (1 + 20 %) = 1000 х 1,2 = 1200 тыс. руб.;

за второй год 1200(1 +20%)= 1200х1,2= 1440 тыс. руб.;

за третий год 1440 (1 + 20 %) = 1440 х 1,2 = 1728 тыс. руб.

Это можно записать и таким образом:

1000 х 1,2 х 1,2 х 1,2 = 1000 х 1,2³ = 1728 тыс. руб.

Данный пример показывает методику определения стоимости инвестиций при использовании

сложных процентов. Сумма годовых процентов каждый год возрастает, поэтому имеем доход как с

первоначального капитала, так и с процентов, полученных за предыдущие годы.

Для определения стоимости, которую будут иметь инвестиции через несколько лет, при

использовании сложных процентов применяют следующую формулу:

S = Р (1 + r)

п

,

где S - будущая стоимость инвестиций через п лет; Р - первоначальная сумма инвестиций; r - ставка

процентов в виде десятичной дроби; п - число лет в расчетном периоде.

Метод дисконтирования денежных поступлений (ДДП) - исследование денежного потока наоборот