|

|

|

310

механизации работ, организации труда, квалификации работников, обеспеченности строительными

материалами и т.д.

Затраты на содержание машин и механизмов включают в себя амортизацию, затраты на ремонт,

эксплуатационные расходы (нефтепродукты, электроэнергия). Сумма начисленной амортизации не

зависит от объема выпущенной продукции, затраты на ремонт техники зависят частично, а

эксплуатационные расходы полностью зависят от продолжительности их работы. Поэтому более полное

использование машин и механизмов является одним из путей снижения себестоимости строительных

работ.

К накладным относятся административно-хозяйственные расходы, затраты на охрану труда и

технику безопасности, изготовление проектно-сметной документации, износ инструментов и

спецодежды и др. Подробный анализ этих затрат необходим для выявления причин изменения

себестоимости строительных работ и резервов ее снижения.

Анализ выполнения плана капитальных вложений на приобретение основных средств. Большой

удельный вес в общей сумме капитальных вложений занимают инвестиции на приобретение основных

средств. План приобретения машин и оборудования составляется с учетом фактического наличия и

плановой потребности предприятия в каждом виде машин, оборудования и инвентаря. Потребность

обосновывается расчетами, которые учитывают плановый объем производства продукции и дневную

выработку машин. При ограниченном размере инвестиций в первую очередь планируется приобрести те

машины и механизмы, которые играют наиболее важную роль в производственном процессе и

обеспечивают наиболее высокую отдачу инвестиций.

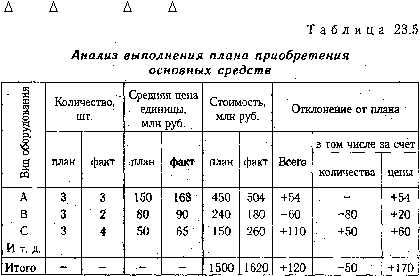

Выполнение плана приобретения основных средств зависит в основном от наличия у предприятия

средств финансирования на эти цели. На анализируемом предприятии (см. табл. 23.1) план

приобретения основных средств перевыполнен на 120 млн руб., или на 8 %. При более детальном

изучении нужно рассмотреть выполнение плана приобретения основных средств по номенклатуре,

своевременность их поступления и соответствие потребностям предприятия. При этом следует иметь в

виду, что увеличение суммы инвестиций на приобретение оборудования могло произойти не только за

счет количества купленных машин (К), но и за счет повышения их стоимости (Ц). Расчет влияния

данных факторов можно произвести способом абсолютных разниц (табл. 23.5):

З

к

=

К х Ц

пл

,

З

ц

=

Ц х К

ф

.

Согласно приведенным данным, сумма инвестиций на приобретение основных средств в целом

возросла на 120 млн руб., но в связи с удорожанием оборудования предприятие купило его меньше. В

процессе анализа надо установить, насколько обоснована сверхплановая покупка отдельных машин,

соответствует ли она потребностям предприятия. При этом следует иметь в виду, что приобретение

лишней техники ухудшает финансовое состояние хозяйства, снижает фондоотдачу и отдачу

капитальных вложений.

23.2. Анализ источников финансирования инвестиционных проектов

Виды источников. Изменение их величины и структуры. Сравнительный анализ их стоимости.

Успешное выполнение плана капитальных вложений во многом зависит от обеспеченности их