|

|

|

298

но не так быстро, как на других предприятиях, то рабочие будут требовать увеличения оплаты их

труда. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения

прибыли. Большую роль в этом должен сыграть анализ хозяйственной деятельности.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли,

суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли,

отчислений в фонды предприятия, методика которого наиболее глубоко разработана Н.А.Русак [45].

Для анализа используются Закон о налогах и сборах, взимаемых в бюджет, инструктивные и

методические указания Министерства финансов, Устав предприятия, а также данные отчета о

прибылях и убытках, приложения к балансу, отчета о движении капитала, аналитического

бухгалтерского учета по счету 81 "Использование прибыли", расчетов налогов на имущество, на

прибыль, на доходы и др.

22.2. Анализ налогооблагаемой прибыли

Порядок определения налогооблагаемой прибыли. Факторы, формирующие ее величину. Порядок

расчета их влияния.

Для налоговых органов и предприятия большой интерес представляет налогооблагамая прибыль, так

как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода.

Для определения величины налогооблагаемой прибыли необходимо из балансовой суммы прибыли

вычесть:

доход предприятия от ценных бумаг, долевого участия в coвместных предприятиях и других

внереализационных операций облагаемый налогом по специальным ставкам и удерживаемый у

источника его выплаты;

прибыль, по которой установлены налоговые льготы в cooтветствии с действующим налоговым

законодательством.

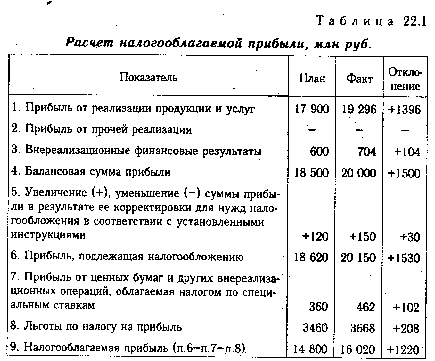

Данные табл. 22.1 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой

на 1220 млн руб. На изменение ее суммы влияют факторы, формирующие величину балансовой

прибыли (рис. 22.1), а также показатели 5,7 и 8 табл. 22.1, вычитаемые из балансовой прибыли при

расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции,

внереализационных финансовых результатов, а также данные табл. 22.1, мы можем определить, как

влияют эти факторы на изменение суммы налогооблагаемой прибыли (табл. 22.2).