|

|

|

291

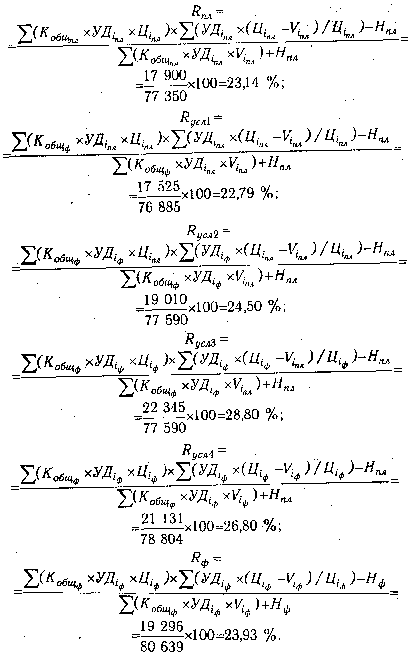

фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить, как

изменился уровень рентабельности за счет объема реализованной продукции (К

общ

), ее структуры (Уд

i

),

отпускных цен (Ц), удельных переменных расходов (V) и суммы постоянных затрат (Н):

Сравнение результатов фактического анализа рентабельности по формулам (20.1)и (21.6) показывает

преимущество рассмотренной методики, учитывающей влияние объема продаж (табл. 21.7). На

анализируемом предприятии план по реализации продукции в условно-натуральном выражении

выполнен на 99,12%, что привело к увеличению доли постоянный затрат от 31,87 ло 32,85% и

снижению рентабельности на 0,35%.