|

|

|

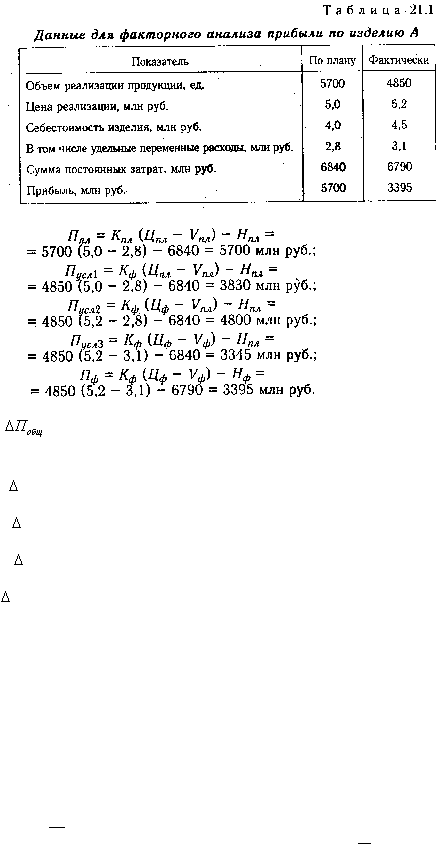

285

проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс):

П = К х Дс - Н,

Дс = Ц - V, П=К(Ц-У)-Н, (21.2)

где V - переменные затраты на единицу продукции.

Формула (21.2) используется для анализа прибыли от реализации одного вида продукции. Она

позволяет определить изменение суммы прибыли за счет количества реализованной продукции,

цены, уровня удельных переменных и суммы постоянных затрат. Исходные данные для анализа

приведены в табл. 21.1.

Расчет влияния факторов на изменение суммы прибыли произведем способом цепной подстановки:

Общее изменение прибыли составляет:

= 3395 - 5700 = -2305 млн руб.,

в том числе за счет изменения:

количества реализованной продукции

П

к

= 3830 - 5700 = -1870 млн руб.,

цены реализации

Пv = 4800 - 3830 = +970 млн руб.,

удельных переменных затрат

П

н

= 3345 - 4800 = -1455 млн руб.,

суммы постоянных затрат

П

н

= 3395 - 3345 = +50 млн руб.

Сравнив полученные результаты с данными табл. 20.4, которые рассчитаны по модели (21.1),

нетрудно заметить, что они существенно различаются. За счет спада производства и как следствие

уменьшения объема реализации продукции и повышения ее себестоимости предприятие получило

прибыли меньше не на 850, а на 1870 млн руб.

Следовательно, рассмотренная методика позволяет более правильно определить влияние факторов

на изменение суммы прибыли, так как она учитывает взаимосвязь объема производства (продаж),

себестоимости и прибыли.

Методика анализа прибыли усложняется в условиях многономеклатурного производства, когда,

кроме рассмотренных выше факторов, необходимо учитывать еще и влияние структуры реализованной

продукции.

В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при

многономенклатурном производстве используется модель

П=В х Ду-Н. (21.3)

Средняя доля маржинального дохода в выручке (Ду) в свою очередь зависит от удельного веса