|

|

|

272

общем объеме продаж способствовало увеличению прибыли. Влияние структурного фактора на

изменение суммы прибыли можно рассчитать с помощью приема абсолютных разниц:

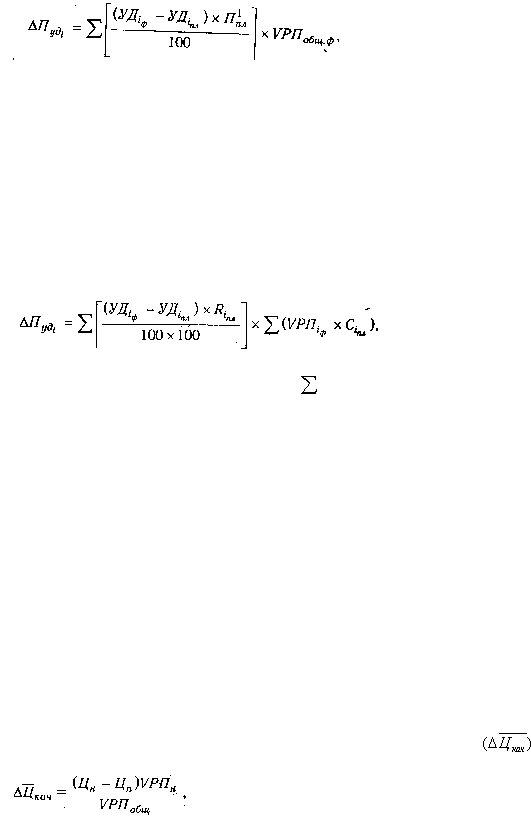

где П¹

пл

- сумма прибыли на условную единицу продукций или на один нормо-час на производство

единицы i-го вида продукции;

VРП

общ.ф

- фактический общий объем реализованной продукции в условно-натуральном выражении

или в нормо-часах; УД

I

удельный вес i-го вида продукции в общем объеме реализации в условно-

натуральном выражении или в нормо-часах, %.

В связи с увеличением удельного веса изделий С и D, которые имеют более высокий уровень

прибыли на единицу продукции, средняя величина последней повысилась на 34 тыс. руб., а сумма

прибыли — на 536 млн руб. (34 тыс. руб. х 15 760 туб), что соответствует расчетам, приведенным в

параграфе 20.3.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной

продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к

общему объему реализаций продукции в той же оценке. В этом случае для расчета влияния

структурного фактора на изменение общей суммы прибыли используется модель

где Ri

пл

— плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной

себестоимости реализованной продукции);

(VPПi

ф

, х Сi

пл

)— стоимость фактического объема

продаж в целом по предприятию в оценке по плановой себестоимости продукции.

При этом следует иметь в виду, что результаты расчетов в данном случае будут не совсем точными,

так как себестоимость реализованной продукции тоже подвержена влиянию структурного фактора. По

данной методике за счет изменения структуры продаж прибыль на предприятии увеличилась только на

125 млн руб.

20.5. Анализ уровня среднереализационных цен

Зависимость среднего уровня отпускных цен от качества реализуемой продукции, рынков сбыта,

сроков реализации, уровня инфляции и др. Методика расчета влияния

данных факторов на

изменение среднего уровня цен.

Среднереализационная цена единицы продукции — отношение выручки от реализации

соответствующего вида продукции к объему его продаж. На изменение ее уровня оказывают влияние

такие факторы, как качество реализуемой продукции, рынки ее сбыта, конъюнктура рынка,

инфляционные процессы.

Качество товарной продукции -

один из основных факторов, от которого зависит уровень средней

цены реализации. За более высокое качество продукции устанавливают более высокие цены, и

наоборот.

Изменение среднего уровня цены изделия за счет его качества

можно определить по

формуле:

где Ц

н

и Ц

п

- соответственно цена изделия нового и прежнего качества; VРП

н

— объем реализации

продукции нового качества; VРП

общ

— общий объем реализованной продукции i-го вида за отчетный

период.

Расчет влияния сортности продукции на изменение средней цены можно выполнить двумя

способами.

В основу первого способа положен принцип цепной подстановки: сравнивается сумма выручки за

общий объем фактически реализованной продукции при ее фактическом и плановом сортовом составе

(табл. 20.6). Если полученную разность разделить на общее количество фактически реализованной