|

|

|

270

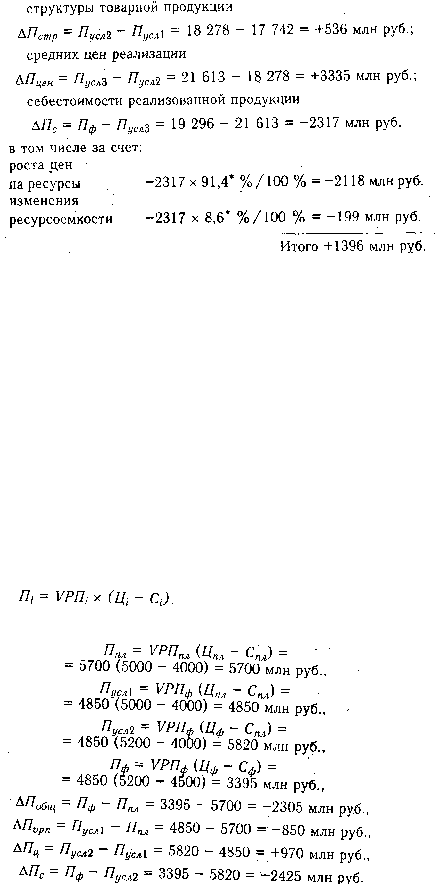

Результаты расчетов показывают, что план прибыли перевыполнен в основном за счет увеличения

среднереализационных цен. В связи с повышением себестоимости продукции сумма прибыли

уменьшилась на 2317 млн руб., в том числе за счет роста цен на ресурсы на 2118 млн руб. и

повышения ресурсоемкости продукции - на 199 млн руб.

Из приведенных выше данных можно сделать вывод, что темпы роста цен на продукцию

предприятия выше темпов роста цен на потребленные ресурсы. Соотношение индекса роста цен на

продукцию и индекса роста цен на ресурсы обычно называют дефлятором цены, который

характеризует финансовую производительность, т.е. меру возмещения роста цен на ресурсы в цене

реализуемой продукции. На данном предприятии индекс цен на продукцию состаляет 1,034524 (99

935/96 600), а на ресурсы - 1,02704 (80 639 - 199)/78 322). Значит, дефлятор цены положительный. Его

величина составляет 1,007285 (1,035/ /1,027). Это способствовало увеличению прибыли на 1217 млн

руб.(3335 - 2118).

* См. данные параграфа 19.1, стр. 473.

Следует проанализировать также

выполнение плана и динамику прибыли от реализации

отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема

продажи продукции (VРПi), себестоимости (Сi) и среднереализационных цен (Цi). Факторная модель

прибыли от реализации отдельных видов продукции имеет вид

Расчет влияния факторов на изменение суммы прибыли по отдельным видам продукции произведем

способом цепной подстановки:

Методика расчета влияния факторов способом абсолютных разниц: