|

|

|

268

Последовательность анализа. Методика факторного анализа прибыли от реализации продукции в

целом и отдельных ее видов.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе

анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются

факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого

уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi)

и уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму

прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному

увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации

происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние

на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее

реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса

низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости:

снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо

пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

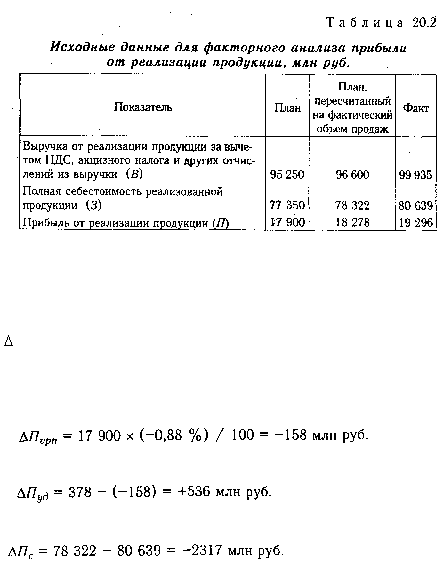

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные табл. 20.2.

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 1396 млн руб.

(19 296-17 900), или на 7,8 %.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема

и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем,

насколько она изменилась за счет объема и структуры реализованной продукции:

П(vрп,уд) = 18 278 - 17 900 = +378 млн руб.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на

процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой

себестоимости или в натурально-условном исчислении (15 760/15 900 х 100 - 100 = -0,88 %) и

результат разделить на 100:

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть

второй):

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением

фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением

фактической выручки с условной, которую бы предприятие получило за фактический объем

реализации продукции при плановых ценах: