|

|

|

265

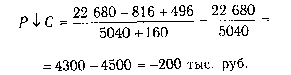

Например, фактический выпуск изделия А составляет 5040 туб, резерв его увеличения - 160 туб;

фактическая сумма затрат на производство всего выпуска - 22 680 млн руб.; резерв сокращения затрат

по всем статьям - 816 млн руб.; дополнительные переменные затраты на освоение резерва увеличения

производства продукции - 496 млн руб. (160х3,1 млн руб.). Отсюда резерв снижения себестоимости

единицы продукции:

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому

организационно-техническому мероприятию, что позволяет полнее оценить их эффективность.

Глава 20 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ:

-балансовой прибыли;

-прибыли от реализации продукции;

-ассортиментной политики;

-уровня среднереализа-ционных цен;

-показателей рентабельности;

-резервов роста прибыли и рентабельности.

20.1. Задачи анализа финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и

уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а

также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на

финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты

хозяйствования после реализации продукции. Только после продажи продукции чистый доход

принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой

(после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в

бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем

больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его

финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с

использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной,

снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели

характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются: .

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и рентабельности;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат

накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и

80, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы

бизнес-плана предприятия.

20.2. Анализ состава и динамики балансовой прибыли

Показатели прибыли, используемые в АХД. Анализ состава, динамики и выполнения плана балансовой

прибыли. Факторы, формирующие балансовую прибыль предприятия. Нейтрализация инфляционного

фактора при анализе финансовых результатов. Влияние учетной политики предприятия на размер