|

|

|

260

Далее необходимо выяснить причины относительного перерасхода или экономии средств по каждой

статье затрат.

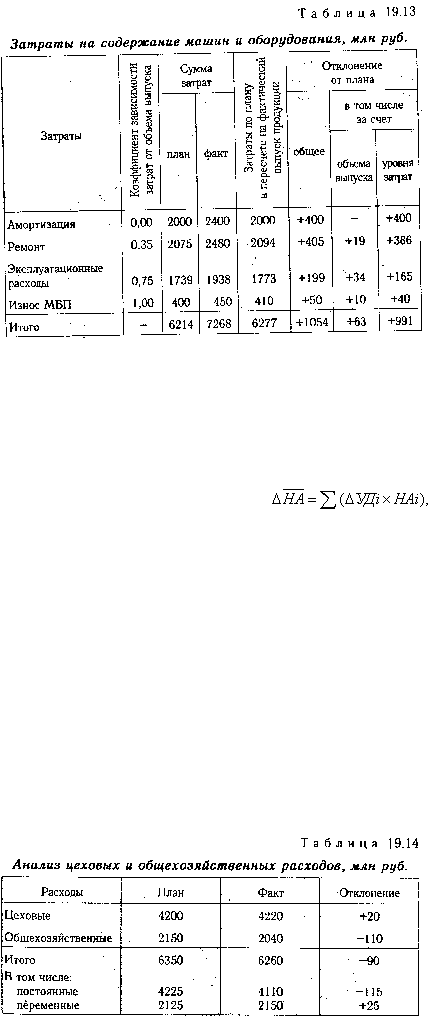

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости

и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих

машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко и только

по решению правительства. Средняя норма амортизации может измениться из-за структурных сдвигов в

составе фондов:

Удельная амортизация на единицу продукции зависит еще и от объема производства продукции.

Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и

других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество эксплуатируемых объектов, время их

работы и удельные расходы на один машинно-час работы.

Затраты на капитальный, текущий и профилактический ремонт могут измениться из-за объема

ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей

и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов оказывают влияние вид транспортных

средств, полнота их использования, степень выполнения производственной программы, экономное

использование средств на содержание и эксплуатацию подвижного состава.

Сумма износа МБП изменяется за счет объема производства продукции и уровня расходов на одно

изделие, который в свою очередь зависит от того, насколько рационально и экономно используются

инструменты, малоценный инвентарь, налажен ли действенный контроль за их сохранностью и

исправностью.

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают

значительный удельный вес в себестоимости продукции.