|

|

|

259

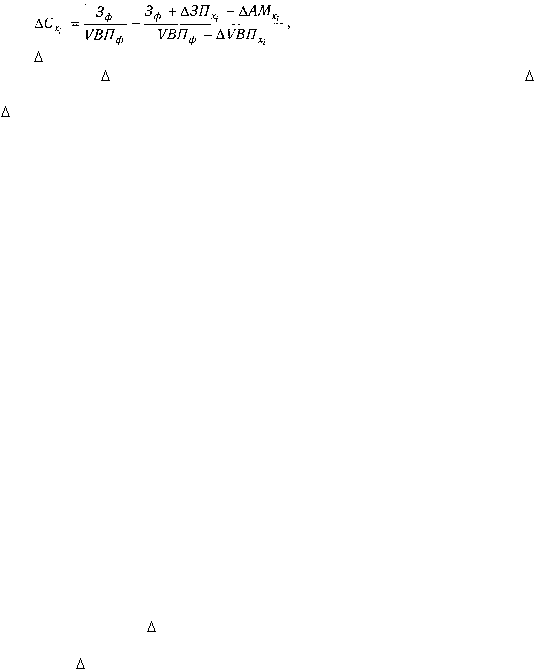

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции,

необходимо, кроме того, учесть насколько в связи с внедрением нового оборудования увеличились

амортизация и другие расходы. Для этого фактическую сумму затрат (Зф) и фактический объем

производства продукщ (VВПф) нужно скорректировать на изменение данного фактора полученный

уровень себестоимости единицы продукции сопоставить с фактическим:

где

Сxi

- изменение уровня себестоимости за счет конкретного организационно-технического

мероприятия;

ЗПxi

- изменение суммы зарплаты за счет i-го фактора;

AМxi

- изменение суммы

амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия;

VBПxi - изменение объема производства j-го вида продукции за счет i-го мероприятия.

При анализе факторов изменения зарплаты можно использовать также данные "Акта внедрения

научно-технических мероприятий", где показывается экономия зарплаты за счет внедрения каждого

мероприятия.

19.6. Анализ косвенных затрат

Состав и факторы изменения затрат на содержание и эксплуатацию машин и оборудования.

Методика анализа цеховых и общезаводских расходов в целом и по отдельным статьям затрат.

Оценка выполнения плана по коммерческим расходам.

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями:

расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные

расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их

величины на рубль товарной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного

периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в

динамике и по сравнению с планом, и какая наблюдается тенденция - роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное

изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из

нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают в себя амортизацию

машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по

внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды затрат (например,

амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие

полностью или частично зависят от его изменения и являются условно-переменными. Степень их

зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина

которых определяется либо опытным путем, либо с помощью корреляционного анализа по большой

совокупности данных об объеме выпуска продукции и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую

формулу:

Зск = Зпл х (100 +

ТП% х Кз) / 100,

где Зск - затраты, скорректированные на фактический выпуск продукции; Зпл - плановая сумма затрат

по статье;

ТП% -перевыполнение (недовыполнение) плана по выпуску товарной продукции, %; Kз -

коэффициент зависимости затрат от объема производства продукции.

Данные, приведенные в табл. 19.13, показывают, что при абсолютном перерасходе 1054 млн руб.

относительный перерасход составляет 991 млн руб. Затраты на содержание машин и оборудования

возросли на 63 млн руб. в связи с увеличением выпуска продукции на 2,6 %. Это оправданный

перерасход. Остальная сумма перерасхода частично вызвана инфляцией, частично внутренними

причинами.