|

|

|

256

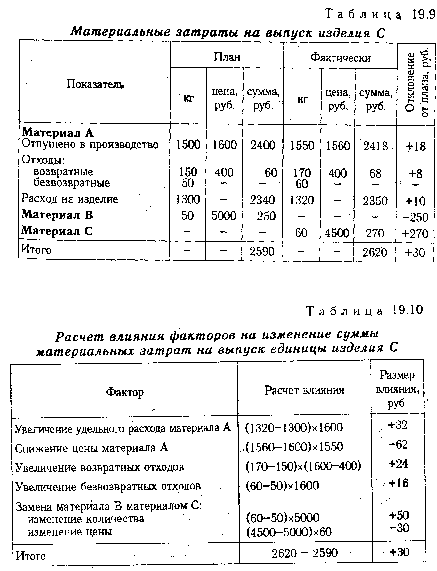

Аналогичные расчеты делаются по каждому виду продукции на основе плановых и отчетных

калькуляций с последующим обобщением полученных результатов в целом по предприятию.

Если на предприятии имеются покупные комплектующие изделия и полуфабрикаты, то нужно

определить, насколько выгодна для предприятия кооперация. Для этого сравнивают цену

приобретения и себестоимость изготовления изделия на предприятии. Если цена приобретения ниже

себестоимости изготовления, то выгоднее покупать изделие или полуфабрикат. Более подробно

методика обоснования решения покупки или изготовления комплектующих изделий рассмотрена в

параграфе 10.10.

19.5. Анализ прямых трудовых затрат

Факторы изменения суммы прямой зарплаты на весь выпуск, отдельные виды и единицу

продукции. Причины изменения трудоемкости продукции и уровня оплаты труда на предприятии.

Методика расчета их влияния на себестоимость изделий.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и

оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на

рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее

величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты (рис. 19.4) зависит от объема производства товарной продукции,

ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется

трудоемкостью и уровнем оплаты труда за 1 чел.-ч.