|

|

|

253

19.4. Анализ прямых материальных затрат

Факторы изменения суммы прямых материальных затрат в целом по предприятию на выпуск,

отдельных изделий и на единицу продукции. Причины изменения количества израсходованных

материалов на единицу продукции и среднего уровня цен на материалы. Методика расчета их

влияния на себестоимость продукции.

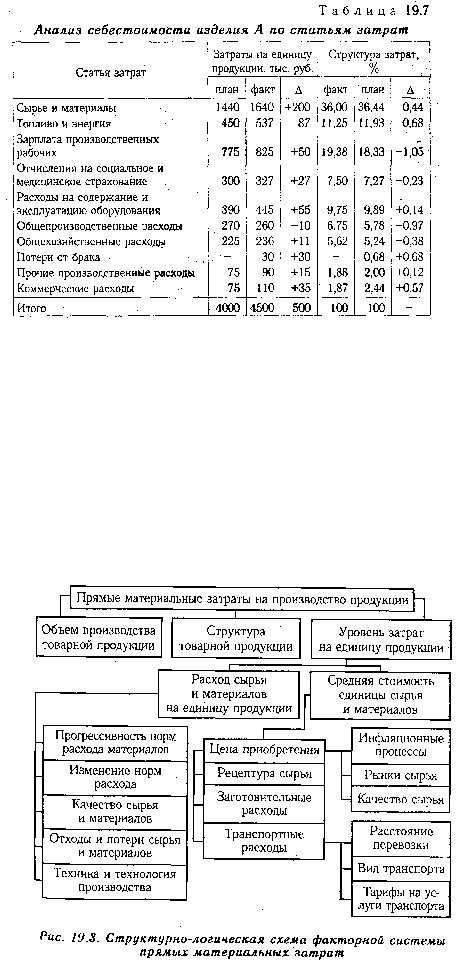

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают

затраты на сырье и материалы. Общая сумма затрат по этой статье (рис. 19.3) зависит от объема

производства продукции (УВП), ее структуры (УДi) и изменения удельных затрат на отдельные

изделия (УМЗ,). Последние в свою очередь зависят от количества (массы) расходованных материалов

на единицу продукции (УР) и средней цены единицы материалов (Z).

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом

цепной подстановки, для чего необходимо иметь следующие данные: