|

|

|

250

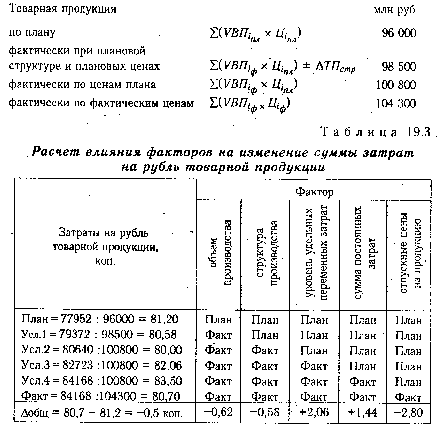

Аналитические расчеты (табл. 19.3) показывают, что предприятие уменьшило затраты на рубль

товарной продукции на 0,5 коп. (80,7—81,2), в том числе за счет:

увеличения объема производства продукции на 0,62 коп. (80,58-81,20);

изменения структуры производства на 0,58 коп. (80,0 - 80,58);

повышения оптовых цен на продукцию на 2,8 коп. (80,70 - 83,5).

Остальные факторы (уровень удельных переменных затрат на единицу продукции, увеличение

суммы постоянных расходов) вызвали повышение этого показателя соответственно на 2,06 и 1,44 коп.

Сумма постоянных и переменных затрат в свою очередь зависит от уровня ресурсоемкости и

изменения стоимости материальных ресурсов в связи с инфляцией. На данном предприятии за

счет повышения уровня оплаты труда, переоценки основных фондов, увеличения стоимости сырья,

материалов, энергии сумма затрат в отчетном году возросла на 3225 млн руб., а за счет

ресурсоемкости - на 303 млн руб. Затраты на рубль товарной продукции увеличились соответственно

на 3,2 (3225/ 100 800 х 100) и 0,3 коп.(303/100 800 х 100).

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо

абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на

фактический объем реализации продукции, выраженный в плановых ценах (табл. 19.4).