|

|

|

245

в) планируемое сокращение нормы расхода j-го ресурса на единицу i-го вида продукции

умножается на планируемый к выпуску объем производства i-го вида продукции, полученный

результат делится на плановую норму расхода и умножается на плановую цену данного изделия,

после чего подсчитывается общая сумма резерва валовой продукции:

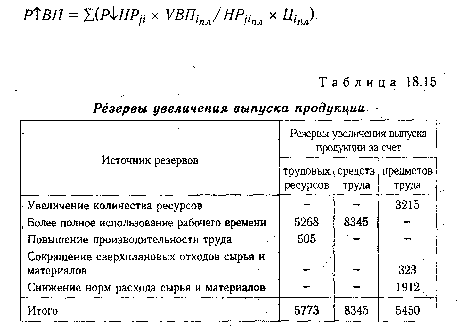

В заключение анализа обобщают выявленные резервы увеличения производства и реализации

продукции (табл. 18.15).

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам

ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор,

пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

На данном предприятии резерв увеличения выпуска продукции ограничен материальными

ресурсами и составляет 5450 млн руб. Максимальный резерв выпуска продукции за счет улучшения

использования оборудования может быть освоен, если предприятие найдет еще по трудовым

ресурсам резервов на сумму 2572 млн руб. (8345-5773) и по материальным ресурсам - на сумму 2895

млн руб. (8345-5450).

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов,

учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям.

При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее

реализации.

Глава 19 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Анализ:

- общей суммы затрат на производство товарной продукции;

- затрат на рубль товарной продукции;

- себестоимость отдельных изделий;

- прямых материальных затрат;

- прямых трудовых затрат;

- косвенных затрат;

- резервов снижения себестоимости продукции.

19.1. Анализ общей суммы затрат на производство продукции

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа.

Группировка затрат по элементам и статьям затрат. Постоянные и переменные издержки.

Факторы изменения общей суммы затрат на производство продукции.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции,

работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы

расширенного воспроизводства, финансовое состояние субъектов хозяйствования.