|

|

|

240

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем

выпуске товарной продукции; определяют потери от брака:

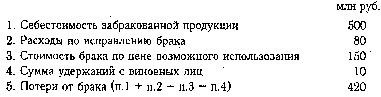

Для определения потерь товарной продукции необходимо знать фактический уровень

рентабельности. В нашем примере стоимость товарной продукции в действующих ценах составляет 104

300 млн руб., а ее себестоимость - 84 168 млн руб. Отсюда фактический уровень рентабельности равен

+23,9 % (104 300 - 84 168)/84 168 х 100). Это означает, что фактический уровень цены выше

себестоимости продукции в 1,239 раза. Потери же товарной продукции равны 420 х 1,239 = = 520,4 млн

руб., или 0,5 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их

возникновения и центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами понижения качества продукции являются плохое качество сырья, низкий

уровень технологии и организации производства, квалификации рабочих, аритмичность производства и

др.

18.5. Анализ ритмичности работы предприятия

Понятие и значение ритмичной работы предприятия. Прямые и косвенные показатели

ритмичности производства. Порядок расчета коэффициентов ритмичности, аритмичности,

вариации. Определение упущенных резервов увеличения выпуска продукции в связи с неритмичной

работой. Причины аритмичности производства.

При изучении деятельности предприятия важен анализ ритмичности производства и реализации

продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и

ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции.

Неритмичность ухудшает все экономические показатели: снижается качество продукции;

увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на

складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по

договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно

поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим

платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости

продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности,

удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес

произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной

продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной

в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по

вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную

отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой

продукции на складах.

Один из наиболее распространенных показателей -

коэффициент ритмичности. Величина его

определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более

планового их уровня:

Критм = 30 + 33,33 + 33,34 = 96,67 %.